跨上營業道路的第一站,至稅局購買發票

興致高昂的你,攜帶著購票證、申請書、發票章與小章要去購買統一發票本,打算開始你的第一筆生意,開出第一張發票…

咦!怎麼會被限制購買統一發票的本數,難道我們公司名稱取不好,大不吉讓稅局看我們不順眼嗎?哎呀,早知道就取另一個名字了……

請等等,「莫驚慌,莫害怕」,就讓我們來娓娓道來為什麼會被管制?會被管制多久?

發票為什麼會被管制?

管制發票是一種稅局用來控制營業人的手段,常會在新設立公司或是營運變更時遇到,讓我們一起了解為什麼會被管制吧。

正常營運下被管制的原因如下

1.新設立

2.營業地址變更

3.營業事實不明

2與3會建議查看法律條文比較好明白,在此我們就第一項解釋。

新設立的公司為什麼會被稅局找碴呢?

主要原因是稅局不曉得剛成立的公司,是否真的打算營業,可能會被懷疑是否為人頭公司、幽靈企業;另外就是剛成立的公司起初營業,規模尚未得知,也無法從旁得知營業項目內的營業額占比為何,更甚至尚未進行交易。

一般公司行號設立完成,且尚未申報營業稅的情況,稅局無法得知公司未來的營運規模與發展,所以起初會遵循法令的規範,限制營業人申購統一發票。

那起初剛設立的公司會被管制多久呢?

由於管制購買發票會影響到營業人的營業權利,因此一般情況下只會管制1~3期左右,也就是約2~6個月,2個月為1期。

另外也分享一下<<統一發票使用辦法>>相關規定。

<<統一發票使用辦法第 5-1 條>>

1.營業人有下列情形之一者,主管稽徵機關應停止其購買統一發票:

一、開立不實統一發票。

二、擅自歇業他遷不明。

三、暫停營業或註銷營業登記。

四、遷移營業地址至其他地區國稅局轄區。

五、受停止營業處分。

六、登記之營業地址,無對外銷售貨物或勞務。

七、已變更統一編號,以原統一編號購買統一發票。

八、變更課稅方式為依本法第四十條規定查定課徵。

2.營業人有下列情形之一者,主管稽徵機關得管制其購買統一發票:

一、涉嫌開立不實統一發票。

二、無進貨事實虛報進項稅額。

三、新設立或遷移營業地址,營業情形不明。

四、遷移營業地址未辦理變更登記。

五、逾期未申報銷售額、應納或溢付營業稅額。

六、滯欠營業稅未繳清。

七、註銷營業登記後銷售餘存之貨物或勞務。

八、函查未補正、其他有違反法令規定或顯著異常情事者。

3.前二項停止或管制購買統一發票事由消滅時,得視原列管情形,由營業人申請或主管稽徵機關查明後解除其管制。

而只要以上管制限制原因消除就不會限制購買數量。

上述為直誠服務過的客人,首次申請發票本時常遇到的狀況,在這邊分享給大家瞭解一下。

歡迎持續追蹤【公司設立的小白系列文章】!

【點我了解更多直誠的工商登記服務】

若有其他問題或需要我們服務的地方也歡迎與我們線上諮詢!

-

會計字典

![]() 2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。

2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。 -

顧問經驗分享

![]() 2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。

2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。 -

會計字典

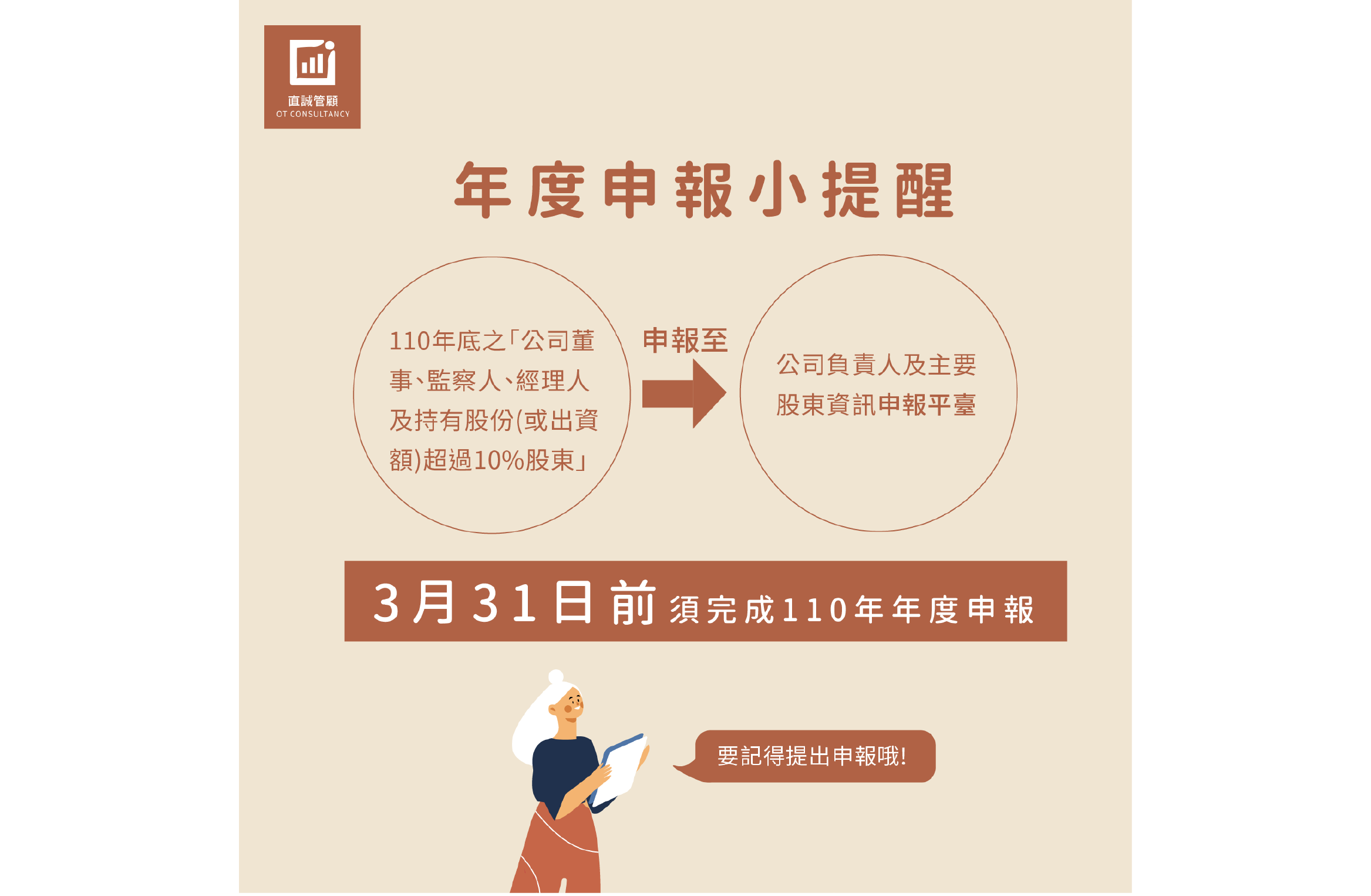

![]() 2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968

2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968