為了確保公司廣告費用能被合法認列為支出,企業在投放Facebook廣告時需遵守特定的稅務規範,並進行扣繳申報。本文將介紹兩種方法,幫助公司合法處理廣告費用。

1.與國內廣告代理商配合 :

公司可以選擇與國內廣告代理商合作,取得代理商開立具有公司統編發票,即可依發票認列公司廣告費支出。

優點:免除扣繳申報程序,節省時間與行政流程。

缺點:代理商可能會加收額外的服務費。

2.公司名義投放廣告 : (需於Meta後台輸入公司統編)

如果公司直接投放Facebook廣告,僅會取得Facebook收據,需進行Facebook境外電商扣繳申報並繳納稅款,方能合法認列為公司支出,上線扣繳申報具體流程如下。

注意 ! Facebook廣告不管是月結付費或是單筆付費,需於付費的10日內繳納完稅款並完成線上扣繳申報,超過10日僅能走紙本書面申報給國稅局並且屬逾期申報。

相關文章:2023年6月Meta廣告投放:個人與企業必知稅務事項

2025Meta廣告費扣繳規定

※自2025/1/1~2027/12/31期間,Meta(也就是Facebook)扣繳率為3%(=30%境內淨利率*50%中華民國境內利潤貢獻程度*20%扣繳稅率)

Facebook廣告扣繳申報流程:

Step 1 : 至國稅局網站產出扣繳稅額繳款書

營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)—353

填寫內容如下 : (以本次Facebook廣告費用為10,000元為例)

-

扣繳單位 : 請填公司基本資料

-

所得單位名稱 : Meta Platforms Ireland Limited

-

所得人地址 : 4 Grand Canal Square, Grand Canal Harbour Dublin 2, Ireland

-

所得所屬期間 : 下廣告日期

-

給付日期 : 支付Facebook廣告費用日期

-

給付總額 : 10,000 ÷(100% - 6%)= 10,638元 → [2025/1/1起適用]:10,000 ÷(100% - 3%)= 10,309元

-

淨利率 : 30%

-

境內利潤貢獻程度 : 100% → [2025/1/1起適用]:境內利潤貢獻程度 : 50%

-

應扣繳稅額 : 10,638*6%=638元 → [2025/1/1起適用]:10,309*3%=309元

核准淨利率及境內利潤貢獻程度名單可至國稅局網站查詢

應扣繳稅額 = 給付總額 × 淨利率 × 境內利潤貢獻程度 × 扣繳率20%

產出後,即可至相關單位繳納。

Step 2 : 安裝財政部電子繳稅申報程式

請至「財政電子繳稅申報服務網」下載程式並進行安裝(下圖紅框).png)

Step 3 : 進行線上扣繳申報

-

執行Step 2下載的(UTF8)各類所得憑單資料電子申報系統

-

點選A2建立公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若公司資料無異動,僅第一次需建立)

.png)

-

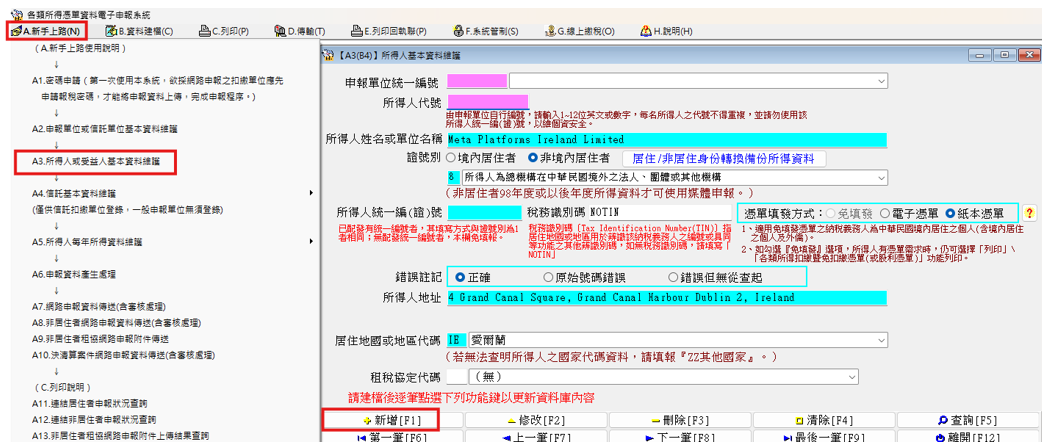

點選A3建立所得人Facebook公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若Facebook公司資料無異動,僅第一次需建立)

-

點選A5建立Facebook本次需申報扣繳內容

-

申報單位統編 : 填公司統編

-

所得人代號 : 可自行編號

-

所得人姓名 : Meta Platforms Ireland Limited

-

所得給付年度 : Facebook費用支付日期

-

所得格式 : 98

-

所得註記 : B

-

淨利率 : 30%

-

境內利潤貢獻程度 : 100% → [2025/1/1起適用]:50%

-

核定適用之日期 : 1101102 → [2025/1/1起適用]:1140101

-

核准文號 : 1101036827 → [2025/1/1起適用]:1131026718

-

核定適用之國稅局 : 臺北 國稅局

-

給付總額 : 10,638、扣繳稅額638 → [2025/1/1起適用]:給付總額 : 10,309、扣繳稅額309

-

給付淨額 : 10,000

-

所得所屬期間 : 下廣告日期

填寫完成後點選新增F1,會跳出另一個小視窗,填入申報年度以及公司統編,再點選執行。

.png)

.png)

-

點選A6建立申報資料

-

勾選產生非居住者所得資料媒體申報檔

-

填寫支付日期

-

選擇公司移至右邊已選定產生申報檔單位

-

點選產生申報檔

-

.png)

.png)

-

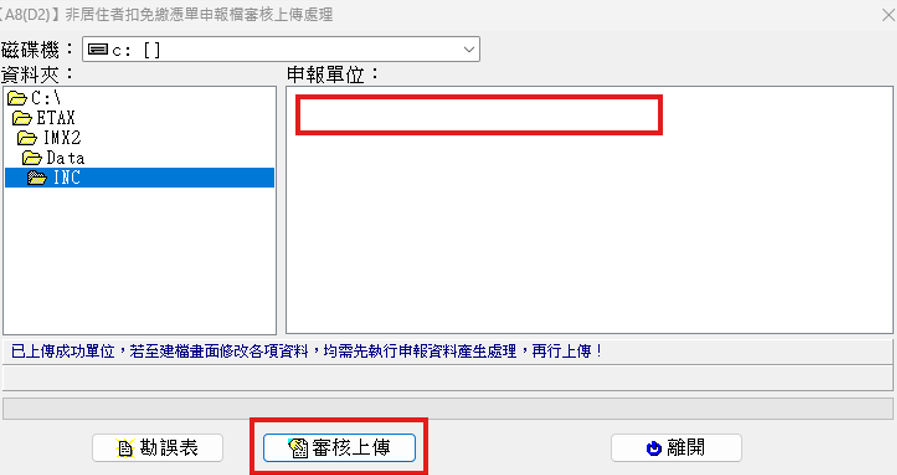

點選A8進行網路申報

申報單位處選擇申報檔,並點選審核上傳,並填報繳款情形,繳款情形請參考Step1產出的繳款書(繳納完畢的)進行填寫,並進行後續上傳即完成申報作業。

.png)

-

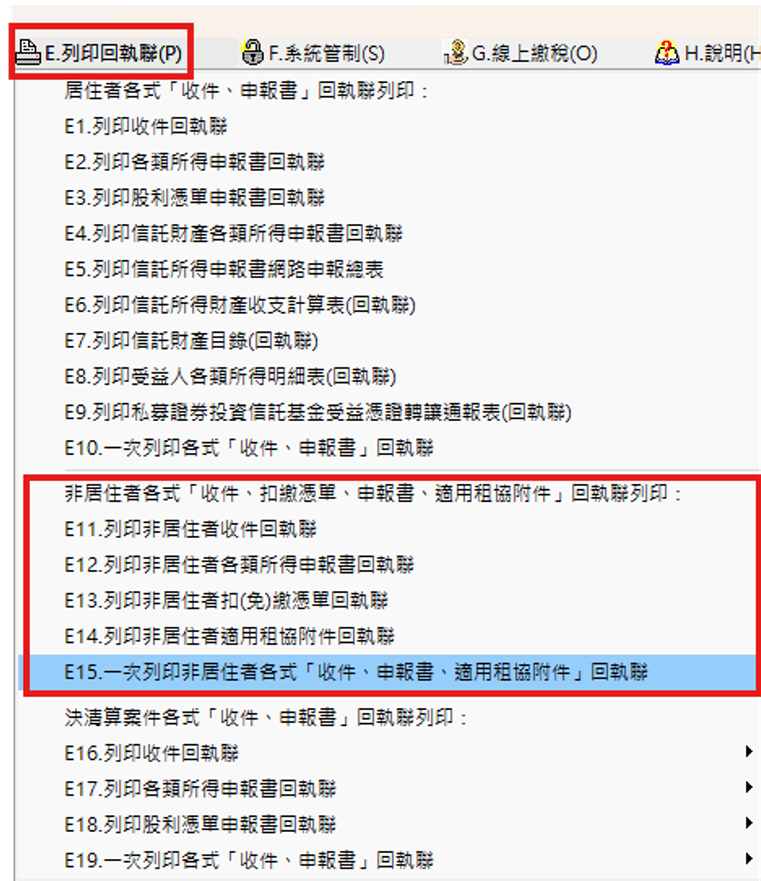

申報完成後點選E列印回執聯,產出收件回執聯、各類所得申報書回執聯、扣繳憑單回執聯

Step 4 : 公司認列廣告費支出

憑以下資料,即可將Facebook廣告費合法認列為公司支出:

-

Facebook收據

-

營利事業所得稅扣繳繳款書(已繳款)

-

收件回執聯

-

各類所得申報書回執聯及扣繳憑單回執聯

綜合本文論:

如果您的公司有穩定的廣告投放需求且不希望負擔過多的行政程序,與國內代理商合作可能是更為理想的選擇。若您的公司希望更直接處理Facebook廣告費用,則應盡早熟悉扣繳申報流程。

無論選擇哪種方式,個人或企業在投放廣告前,務必了解相關稅務規定並遵守。若有任何疑問,建議諮詢專業會計師或財務顧問。直誠提供專業財務諮詢服務,幫助您輕鬆應對複雜的財稅工作。

點進頁面了解直誠記帳服務: 直誠服務|記帳暨管理報表分析

如有相關問題需要近一步討論,歡迎你加入官方LINE與直誠顧問聊聊,為您提供最適合的企業稅務及財務策略。

-

會計字典

![]() 2024-12-24【2025最新】Facebook廣告扣繳申報流程全攻略,有效合法認列公司費用!為了確保公司廣告費用能被合法認列為支出,企業在投放Facebook廣告時需遵守特定的稅務規範,並進行扣繳申報。本文將介紹兩種方法,幫助公司合法處理廣告費用。 1.與國內廣告代理商配合 : 公司可以選擇與國內廣告代理商合作,取得代理商開立具有公司統編發票,即可依發票認列公司廣告費支出。 優點:免除扣繳申報程序,節省時間與行政流程。 缺點:代理商可能會加收額外的服務費。 2.公司名義投放廣告 : (需於Meta後台輸入公司統編) 如果公司直接投放Facebook廣告,僅會取得Facebook收據,需進行Facebook境外電商扣繳申報並繳納稅款,方能合法認列為公司支出,上線扣繳申報具體流程如下。 注意 ! Facebook廣告不管是月結付費或是單筆付費,需於付費的10日內繳納完稅款並完成線上扣繳申報,超過10日僅能走紙本書面申報給國稅局並且屬逾期申報。 相關文章:2023年6月Meta廣告投放:個人與企業必知稅務事項 2025Meta廣告費扣繳規定 ※自2025/1/1~2027/12/31期間,Meta(也就是Facebook)扣繳率為3%(=30%境內淨利率*50%中華民國境內利潤貢獻程度*20%扣繳稅率) Facebook廣告扣繳申報流程: Step 1 : 至國稅局網站產出扣繳稅額繳款書 營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)—353 填寫內容如下 : (以本次Facebook廣告費用為10,000元為例) 扣繳單位 : 請填公司基本資料 所得單位名稱 : Meta Platforms Ireland Limited 所得人地址 : 4 Grand Canal Square, Grand Canal Harbour Dublin 2, Ireland 所得所屬期間 : 下廣告日期 給付日期 : 支付Facebook廣告費用日期 給付總額 : 10,000 ÷(100% - 6%)= 10,638元→ [2025/1/1起適用]:10,000 ÷(100% - 3%)= 10,309元 淨利率 : 30% 境內利潤貢獻程度 : 100%→[2025/1/1起適用]:境內利潤貢獻程度 : 50% 應扣繳稅額 : 10,638*6%=638元→[2025/1/1起適用]:10,309*3%=309元 核准淨利率及境內利潤貢獻程度名單可至國稅局網站查詢 應扣繳稅額 = 給付總額 × 淨利率 × 境內利潤貢獻程度 × 扣繳率20% 產出後,即可至相關單位繳納。 Step 2 : 安裝財政部電子繳稅申報程式 請至「財政電子繳稅申報服務網」下載程式並進行安裝(下圖紅框) Step 3 : 進行線上扣繳申報 執行Step 2下載的(UTF8)各類所得憑單資料電子申報系統 點選A2建立公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若公司資料無異動,僅第一次需建立) 點選A3建立所得人Facebook公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若Facebook公司資料無異動,僅第一次需建立) 點選A5建立Facebook本次需申報扣繳內容 申報單位統編 : 填公司統編 所得人代號 : 可自行編號 所得人姓名 : Meta Platforms Ireland Limited 所得給付年度 : Facebook費用支付日期 所得格式 : 98 所得註記 : B 淨利率 : 30% 境內利潤貢獻程度 : 100%→ [2025/1/1起適用]:50% 核定適用之日期 : 1101102→ [2025/1/1起適用]:1140101 核准文號 : 1101036827→ [2025/1/1起適用]:1131026718 核定適用之國稅局 : 臺北 國稅局 給付總額 : 10,638、扣繳稅額638→ [2025/1/1起適用]:給付總額 : 10,309、扣繳稅額309 給付淨額 : 10,000 所得所屬期間 : 下廣告日期 填寫完成後點選新增F1,會跳出另一個小視窗,填入申報年度以及公司統編,再點選執行。 點選A6建立申報資料 勾選產生非居住者所得資料媒體申報檔 填寫支付日期 選擇公司移至右邊已選定產生申報檔單位 點選產生申報檔 點選A8進行網路申報 申報單位處選擇申報檔,並點選審核上傳,並填報繳款情形,繳款情形請參考Step1產出的繳款書(繳納完畢的)進行填寫,並進行後續上傳即完成申報作業。 申報完成後點選E列印回執聯,產出收件回執聯、各類所得申報書回執聯、扣繳憑單回執聯 Step 4 : 公司認列廣告費支出 憑以下資料,即可將Facebook廣告費合法認列為公司支出: Facebook收據 營利事業所得稅扣繳繳款書(已繳款) 收件回執聯 各類所得申報書回執聯及扣繳憑單回執聯 綜合本文論: 如果您的公司有穩定的廣告投放需求且不希望負擔過多的行政程序,與國內代理商合作可能是更為理想的選擇。若您的公司希望更直接處理Facebook廣告費用,則應盡早熟悉扣繳申報流程。 無論選擇哪種方式,個人或企業在投放廣告前,務必了解相關稅務規定並遵守。若有任何疑問,建議諮詢專業會計師或財務顧問。直誠提供專業財務諮詢服務,幫助您輕鬆應對複雜的財稅工作。 點進頁面了解直誠記帳服務:直誠服務|記帳暨管理報表分析 如有相關問題需要近一步討論,歡迎你加入官方LINE與直誠顧問聊聊,為您提供最適合的企業稅務及財務策略。 相關文章 2023年6月Meta廣告投放:個人與企業必知稅務事項

2024-12-24【2025最新】Facebook廣告扣繳申報流程全攻略,有效合法認列公司費用!為了確保公司廣告費用能被合法認列為支出,企業在投放Facebook廣告時需遵守特定的稅務規範,並進行扣繳申報。本文將介紹兩種方法,幫助公司合法處理廣告費用。 1.與國內廣告代理商配合 : 公司可以選擇與國內廣告代理商合作,取得代理商開立具有公司統編發票,即可依發票認列公司廣告費支出。 優點:免除扣繳申報程序,節省時間與行政流程。 缺點:代理商可能會加收額外的服務費。 2.公司名義投放廣告 : (需於Meta後台輸入公司統編) 如果公司直接投放Facebook廣告,僅會取得Facebook收據,需進行Facebook境外電商扣繳申報並繳納稅款,方能合法認列為公司支出,上線扣繳申報具體流程如下。 注意 ! Facebook廣告不管是月結付費或是單筆付費,需於付費的10日內繳納完稅款並完成線上扣繳申報,超過10日僅能走紙本書面申報給國稅局並且屬逾期申報。 相關文章:2023年6月Meta廣告投放:個人與企業必知稅務事項 2025Meta廣告費扣繳規定 ※自2025/1/1~2027/12/31期間,Meta(也就是Facebook)扣繳率為3%(=30%境內淨利率*50%中華民國境內利潤貢獻程度*20%扣繳稅率) Facebook廣告扣繳申報流程: Step 1 : 至國稅局網站產出扣繳稅額繳款書 營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)—353 填寫內容如下 : (以本次Facebook廣告費用為10,000元為例) 扣繳單位 : 請填公司基本資料 所得單位名稱 : Meta Platforms Ireland Limited 所得人地址 : 4 Grand Canal Square, Grand Canal Harbour Dublin 2, Ireland 所得所屬期間 : 下廣告日期 給付日期 : 支付Facebook廣告費用日期 給付總額 : 10,000 ÷(100% - 6%)= 10,638元→ [2025/1/1起適用]:10,000 ÷(100% - 3%)= 10,309元 淨利率 : 30% 境內利潤貢獻程度 : 100%→[2025/1/1起適用]:境內利潤貢獻程度 : 50% 應扣繳稅額 : 10,638*6%=638元→[2025/1/1起適用]:10,309*3%=309元 核准淨利率及境內利潤貢獻程度名單可至國稅局網站查詢 應扣繳稅額 = 給付總額 × 淨利率 × 境內利潤貢獻程度 × 扣繳率20% 產出後,即可至相關單位繳納。 Step 2 : 安裝財政部電子繳稅申報程式 請至「財政電子繳稅申報服務網」下載程式並進行安裝(下圖紅框) Step 3 : 進行線上扣繳申報 執行Step 2下載的(UTF8)各類所得憑單資料電子申報系統 點選A2建立公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若公司資料無異動,僅第一次需建立) 點選A3建立所得人Facebook公司基本資料,藍色處為必填項目,填寫完畢後點選下方新增F1。(若Facebook公司資料無異動,僅第一次需建立) 點選A5建立Facebook本次需申報扣繳內容 申報單位統編 : 填公司統編 所得人代號 : 可自行編號 所得人姓名 : Meta Platforms Ireland Limited 所得給付年度 : Facebook費用支付日期 所得格式 : 98 所得註記 : B 淨利率 : 30% 境內利潤貢獻程度 : 100%→ [2025/1/1起適用]:50% 核定適用之日期 : 1101102→ [2025/1/1起適用]:1140101 核准文號 : 1101036827→ [2025/1/1起適用]:1131026718 核定適用之國稅局 : 臺北 國稅局 給付總額 : 10,638、扣繳稅額638→ [2025/1/1起適用]:給付總額 : 10,309、扣繳稅額309 給付淨額 : 10,000 所得所屬期間 : 下廣告日期 填寫完成後點選新增F1,會跳出另一個小視窗,填入申報年度以及公司統編,再點選執行。 點選A6建立申報資料 勾選產生非居住者所得資料媒體申報檔 填寫支付日期 選擇公司移至右邊已選定產生申報檔單位 點選產生申報檔 點選A8進行網路申報 申報單位處選擇申報檔,並點選審核上傳,並填報繳款情形,繳款情形請參考Step1產出的繳款書(繳納完畢的)進行填寫,並進行後續上傳即完成申報作業。 申報完成後點選E列印回執聯,產出收件回執聯、各類所得申報書回執聯、扣繳憑單回執聯 Step 4 : 公司認列廣告費支出 憑以下資料,即可將Facebook廣告費合法認列為公司支出: Facebook收據 營利事業所得稅扣繳繳款書(已繳款) 收件回執聯 各類所得申報書回執聯及扣繳憑單回執聯 綜合本文論: 如果您的公司有穩定的廣告投放需求且不希望負擔過多的行政程序,與國內代理商合作可能是更為理想的選擇。若您的公司希望更直接處理Facebook廣告費用,則應盡早熟悉扣繳申報流程。 無論選擇哪種方式,個人或企業在投放廣告前,務必了解相關稅務規定並遵守。若有任何疑問,建議諮詢專業會計師或財務顧問。直誠提供專業財務諮詢服務,幫助您輕鬆應對複雜的財稅工作。 點進頁面了解直誠記帳服務:直誠服務|記帳暨管理報表分析 如有相關問題需要近一步討論,歡迎你加入官方LINE與直誠顧問聊聊,為您提供最適合的企業稅務及財務策略。 相關文章 2023年6月Meta廣告投放:個人與企業必知稅務事項 -

經營之道

![]() 2025-10-03網紅課稅懶人包:YouTube、IG 收入怎麼報?境內境外收入、營業稅一次看懂近年來,很多人會在網路(如 YouTube、IG、線上平台等)發表創作或分享資訊,並透過播放廣告、訂閱、分潤等方式賺錢。財政部發布「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,讓「網紅/創作人在網路上提供內容」的課稅方式更明確的規範。 這裡說的「網紅」比較廣泛,指的是那些「經常性」在網路上發表創作或分享資訊的人。 作業規範要處理的對象包括這些創作者與平台。 網紅課稅懶人版重點整理 📝第一步:判斷是否要登記成「營業人」 把你上傳的創作或資訊視為一種「表演勞務/內容勞務」 平台可能把你的作品拿去展示或播放,從中獲利,而你從平台拿分潤。 ➜這樣的行為被視為一種「勞務交易」。 收入達門檻 → 要登記成營業人 如果收入比較少: 當月收入(服務/內容分潤)沒超過 5 萬元,或當月賣商品沒超過 10 萬元,可以不用登記。 每年5月還是要報「綜合所得稅」。 如果收入比較多: 超過上面門檻,就要去國稅局辦「稅籍登記」,成為「營業人」。 之後可能要開發票、繳營業稅。 每2個月報營業稅且每年5月申報「營所稅」。 🌍第二步:分清「境內」與「境外」收入? 關鍵在「表演內容在哪裡被看?」 境內收入(要課營業稅) 你的內容如果主要是給台灣觀眾看(流量、點擊、廣告效益)不論付費或免費,那部分的分潤算境內收入。 要繳 5% 營業稅。 境外收入(可適用零稅率) 如果有海外觀眾在國外觀看或消費,那部分收入可適用「零稅率」,不用課營業稅。 舉例: 你當月從 YouTube 拿到 10 萬元分潤,其中 7 萬元是台灣觀眾帶來的,3 萬元是海外觀眾帶來的。 7 萬 → 要課 5% 營業稅。 3 萬 → 屬於境外收入,不用繳營業稅。 📂第三步:報稅要準備什麼資料?(營業人) 收支紀錄:合約、平台結算通知、匯款證明等。 各項支出憑證:例如 : 相機、電腦、燈光、網路費、場租費等,實際營運支出能列成本扣除。 報稅方式: 每2個月:申報營業稅 每年5月:申報「營所稅」。 ⏳第四步:輔導期建議不要拖 財政部規定有「輔導期」,到 115 年 6 月 30 日 前,如果你還沒立即完成登記、開發票或繳營業稅,暫時不會處罰。 ⚠️但 建議不要拖,最好先補登記、補報,避免以後被查到補稅+罰款。 💡第五步:如何節稅? 個人(行號): 直接報稅:行號所得併入「個人綜所稅」 收入 - 必要成本 = 應稅所得 稅率為5%~40%,視所得級距而定 開公司: 公司稅率 20% 。 適合收入較高、支出也大的網紅。 如何選擇 ? 相關文章:設立公司還是行號? 營業稅與營所稅差在哪? 結論:重點大整理 經常性賺錢 → 要報稅(廣告、抖內、業配、周邊銷售都算)。 收入達門檻 → 要登記營業人,並開發票繳營業稅。 境內觀眾收入 → 要課營業稅;境外收入 → 可零稅率。 115/6/30 前有輔導期,建議趁這段時間把流程跑好。 留好憑證,才能報成本,減少稅負。 還不確定自己要不要登記?或是該用個人還是公司名義?都可以找直誠顧問聊聊,我們能幫你釐清狀況,減少不必要的稅負。

2025-10-03網紅課稅懶人包:YouTube、IG 收入怎麼報?境內境外收入、營業稅一次看懂近年來,很多人會在網路(如 YouTube、IG、線上平台等)發表創作或分享資訊,並透過播放廣告、訂閱、分潤等方式賺錢。財政部發布「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,讓「網紅/創作人在網路上提供內容」的課稅方式更明確的規範。 這裡說的「網紅」比較廣泛,指的是那些「經常性」在網路上發表創作或分享資訊的人。 作業規範要處理的對象包括這些創作者與平台。 網紅課稅懶人版重點整理 📝第一步:判斷是否要登記成「營業人」 把你上傳的創作或資訊視為一種「表演勞務/內容勞務」 平台可能把你的作品拿去展示或播放,從中獲利,而你從平台拿分潤。 ➜這樣的行為被視為一種「勞務交易」。 收入達門檻 → 要登記成營業人 如果收入比較少: 當月收入(服務/內容分潤)沒超過 5 萬元,或當月賣商品沒超過 10 萬元,可以不用登記。 每年5月還是要報「綜合所得稅」。 如果收入比較多: 超過上面門檻,就要去國稅局辦「稅籍登記」,成為「營業人」。 之後可能要開發票、繳營業稅。 每2個月報營業稅且每年5月申報「營所稅」。 🌍第二步:分清「境內」與「境外」收入? 關鍵在「表演內容在哪裡被看?」 境內收入(要課營業稅) 你的內容如果主要是給台灣觀眾看(流量、點擊、廣告效益)不論付費或免費,那部分的分潤算境內收入。 要繳 5% 營業稅。 境外收入(可適用零稅率) 如果有海外觀眾在國外觀看或消費,那部分收入可適用「零稅率」,不用課營業稅。 舉例: 你當月從 YouTube 拿到 10 萬元分潤,其中 7 萬元是台灣觀眾帶來的,3 萬元是海外觀眾帶來的。 7 萬 → 要課 5% 營業稅。 3 萬 → 屬於境外收入,不用繳營業稅。 📂第三步:報稅要準備什麼資料?(營業人) 收支紀錄:合約、平台結算通知、匯款證明等。 各項支出憑證:例如 : 相機、電腦、燈光、網路費、場租費等,實際營運支出能列成本扣除。 報稅方式: 每2個月:申報營業稅 每年5月:申報「營所稅」。 ⏳第四步:輔導期建議不要拖 財政部規定有「輔導期」,到 115 年 6 月 30 日 前,如果你還沒立即完成登記、開發票或繳營業稅,暫時不會處罰。 ⚠️但 建議不要拖,最好先補登記、補報,避免以後被查到補稅+罰款。 💡第五步:如何節稅? 個人(行號): 直接報稅:行號所得併入「個人綜所稅」 收入 - 必要成本 = 應稅所得 稅率為5%~40%,視所得級距而定 開公司: 公司稅率 20% 。 適合收入較高、支出也大的網紅。 如何選擇 ? 相關文章:設立公司還是行號? 營業稅與營所稅差在哪? 結論:重點大整理 經常性賺錢 → 要報稅(廣告、抖內、業配、周邊銷售都算)。 收入達門檻 → 要登記營業人,並開發票繳營業稅。 境內觀眾收入 → 要課營業稅;境外收入 → 可零稅率。 115/6/30 前有輔導期,建議趁這段時間把流程跑好。 留好憑證,才能報成本,減少稅負。 還不確定自己要不要登記?或是該用個人還是公司名義?都可以找直誠顧問聊聊,我們能幫你釐清狀況,減少不必要的稅負。 -

會計字典

![]() 2025-10-28存出保證金是什麼?定義、用途與報帳文件一次看懂公司租辦公室、參加投標、網路開店時,常會先繳一筆保證金。這筆錢在會計上要怎麼記?就是「存出保證金」。 這筆錢該列入哪個會計科目?又有哪些報帳文件要準備? 一、什麼是「存出保證金」? 「存出保證金」指的是企業或個人基於某項契約或業務需要,預先支付一筆金額予對方單位作為擔保,待契約終止或達成一定條件後再返還。 簡單說,就是先交出去、之後再拿回來的錢。 所屬會計科目: 資產類(通常列為流動資產或其他資產,視性質與期限而定) 在會計上,它屬於「資產」,不是費用。 二、「存出保證金」的常見用途:租屋、標案、電商平台都用得到 以下是企業最常見的五種存出保證金用途整理表: 存出保證金的常見用途 用途 說明 租賃契約保證金 向房東租屋、租倉庫、租辦公室時,支付之押金 投標保證金 / 履約保證金 參與政府或企業採購案時依規定繳交之保證金 機器或設備租賃保證金 向廠商租用機器、車輛等時所繳交的擔保金 支付平台保證金 加入某些網路平台或通路(如電商)所需存入的保證金 三、「存出保證金」報帳應準備哪些文件? 報帳時最怕被國稅局質疑用途不明。 為符合會計核算,且為避免未來稽核時被質疑帳務不實,企業支付存出保證金時,應取得以下文件: 1. 契約書或協議書(最重要) 說明保證金之金額、用途、條件、退還時機。 契約應雙方簽章,列明收款方、金額、保管條件。 2. 付款證明文件 如:銀行匯款單、轉帳明細、支票影本、現金繳款收據等。 3. 收據或收款證明 由對方開立之收據,載明「保證金」字樣與金額。 若對方為公司,應蓋公司章;若為自然人,應簽名並附身份證影本(稅務查核用途)。 4. 帳務處理單或傳票 公司內部記錄付款用途及會計分錄之憑證(會計部門使用)。 四、「存出保證金」能抵稅嗎?國稅局查帳常見重點 存出保證金 非費用,不得抵稅,但需於帳上正確記錄與保留憑證。 國稅局查帳時,常會抽查保證金收據與契約,確認性質是否屬實,並確認是否有假借名義規避稅負的情況。 六、結論 存出保證金不是費用,而是暫時保留的資產,記帳時務必保存好契約與收據,是國稅局查帳的重點之一。 如果看完這篇文章,有其他帳務上的問題,歡迎點擊下方按鈕加入官方LINE與顧問聊聊,提供最適合您的解決方案。

2025-10-28存出保證金是什麼?定義、用途與報帳文件一次看懂公司租辦公室、參加投標、網路開店時,常會先繳一筆保證金。這筆錢在會計上要怎麼記?就是「存出保證金」。 這筆錢該列入哪個會計科目?又有哪些報帳文件要準備? 一、什麼是「存出保證金」? 「存出保證金」指的是企業或個人基於某項契約或業務需要,預先支付一筆金額予對方單位作為擔保,待契約終止或達成一定條件後再返還。 簡單說,就是先交出去、之後再拿回來的錢。 所屬會計科目: 資產類(通常列為流動資產或其他資產,視性質與期限而定) 在會計上,它屬於「資產」,不是費用。 二、「存出保證金」的常見用途:租屋、標案、電商平台都用得到 以下是企業最常見的五種存出保證金用途整理表: 存出保證金的常見用途 用途 說明 租賃契約保證金 向房東租屋、租倉庫、租辦公室時,支付之押金 投標保證金 / 履約保證金 參與政府或企業採購案時依規定繳交之保證金 機器或設備租賃保證金 向廠商租用機器、車輛等時所繳交的擔保金 支付平台保證金 加入某些網路平台或通路(如電商)所需存入的保證金 三、「存出保證金」報帳應準備哪些文件? 報帳時最怕被國稅局質疑用途不明。 為符合會計核算,且為避免未來稽核時被質疑帳務不實,企業支付存出保證金時,應取得以下文件: 1. 契約書或協議書(最重要) 說明保證金之金額、用途、條件、退還時機。 契約應雙方簽章,列明收款方、金額、保管條件。 2. 付款證明文件 如:銀行匯款單、轉帳明細、支票影本、現金繳款收據等。 3. 收據或收款證明 由對方開立之收據,載明「保證金」字樣與金額。 若對方為公司,應蓋公司章;若為自然人,應簽名並附身份證影本(稅務查核用途)。 4. 帳務處理單或傳票 公司內部記錄付款用途及會計分錄之憑證(會計部門使用)。 四、「存出保證金」能抵稅嗎?國稅局查帳常見重點 存出保證金 非費用,不得抵稅,但需於帳上正確記錄與保留憑證。 國稅局查帳時,常會抽查保證金收據與契約,確認性質是否屬實,並確認是否有假借名義規避稅負的情況。 六、結論 存出保證金不是費用,而是暫時保留的資產,記帳時務必保存好契約與收據,是國稅局查帳的重點之一。 如果看完這篇文章,有其他帳務上的問題,歡迎點擊下方按鈕加入官方LINE與顧問聊聊,提供最適合您的解決方案。