什麼是SBIR?

Small Business Innovation Research 顧名思義,就是鼓勵中小企業進行產業技術與產品的創新研究,以擴大民間投入創新研發的補助計劃。

一般說的「中央型SBIR」與「地區型SBIR」就是經濟部小型企業創新研發計畫及地方產業創新研發推動計畫(20個縣巿)。台北巿則為台北市產業發展獎勵補助計畫(SITI)Subsidies & Incentives for Taipei Industry,其中研發補助與SBIR相近。

【附圖:計劃申請流程】

創業之初與新專案開發時,業主最在乎的不外乎是資金的投入,政府的補助和政策法令往往會是順風車,成為聰明創業者可運用資源。而且計劃補助不同與一般的創業貸款或優惠貸款,計劃取得的補助金是不用償還的。SBIR最高金額可到1000萬,SITI是500萬。計劃書的撰寫對補助的取得及金額的大小有舉足輕重的影響。

SBIR不用找代寫,計劃書要訣教你自己做!

以台北巿SITI研發補助(等同SBIR)為例:

1.受理日期:台北及中央隨送隨審,其他縣巿依規定受理日期為準。

2.申請注意要點:

(1)「申請人所提『研發計畫』應具『技術開發』、『創新服務』或『文創內容』延伸到『價值創造』,並有試營運機制或可驗證的商品化、事業化的投資標的。」(以上節錄自申請需知)。

(2)關鍵字是價值創造,可驗證,商品化及事業化。

(3)申請者的首要條件是計劃的標的/產品及目前的進度是不是合乎計劃的主旨和精神。

3.計畫撰寫要點:

(1)當你下載了補助計劃書,你會發現,基本上這就是一份商業計劃書的格式。SBIR 與SITI的差別不大,比較明顯的是SITI在計畫摘要中預期效益並沒有用表格呈現。

(2)這份企劃書是用來協助創業者梳理好自己的Business Model。更加了解自己的產品,巿場,目標客戶,競爭者及優勢。當然也不能免俗的要做一下SWOT分析。

(3)這裹面除了讓申請者更了解自己外,也評估申請人的邏輯思考及爭取評委青睞的商業思維。

4.注意事項:

(1)創新:不一定要天翻地覆才是創新,任何一個方式,步驟的修正能產生差異及效應都是創新。記得過去看到某千萬級補助案時,其宗旨是要找到超英趕美的獨角獸團隊,當時嘴角不爭氣的揚起,等核定名單出來時,果真沒看到滿天飛的獨角獸寶寶。所以,一旦你了解自己的產品與技術的賣點,未來要怎麼賣,賣給誰,你就可以用力的寫下去。

(2)計劃的可行性與可驗證性:可行性及可驗性在有經驗的評審眼中可被一眼看穿,再則也會反映在計劃時程及查核點的編製。

(3)加分的選項:申請人及團隊過去的戰績及工作成就,有時候A級團隊也能拉抬起B級計劃。

(4)熟知自己的技術/產品,並能熟練表達:曾經陪同某特殊技術的專業團隊參加簡報審議。赫然見到審議委員會中,有一位委員是相同技術的專家,該委員在現場提出許多一針見血的問題。有幸準備充足才沒有被按在地上磨擦。

(5)預算編列要考慮到日後的核銷,可事先詳閱管理作業手冊。

【附錄1.研發補助摘要】

讓直誠用最專業的財會能量為你的事業撐腰,有任何財會、稅務、創業等問題都歡迎隨時與我們聯繫討論喔!

點擊下圖即可加入直誠管顧Line@進一步諮詢及建議唷!

-

會計字典

![]() 2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。

2021-04-29善用境外資金匯回優惠稅率在專法有效期限內 善用境外資金匯回優惠稅率 境外資金匯回管理運用及課稅條例(以下稱專法)自108年8月15日公布以來,已實施一年多。雖隨著第一年優惠稅率截止,但自109年8月15日起的第二年仍有10%的特別稅率,如今此一優惠稅率實施即將在110年8月14日截止。因此在此一期限內,如個人自境外匯回的資金、營利事業匯回境外轉投資獲利的資金進行實質投資,仍可再享有稅率減半的優惠,減輕租稅負擔。 個人或營利事業單位欲申請適用專法案件時,需檢附相關文件及申請書,向戶籍所在地或登記地國稅局提出申請。國稅局對於申請適用專法的案件,僅進行適用資格審查,例如個人居住者、總機構在境內的營利事業等,並且由受理銀行辦理洗錢防制及資恐防治審查。另外,申請人也無須擔心,國稅局在取得申請人的文件未涉及所得資料,會作為日後會加強查核的情形。 個人或營利事業單位在申請適用專法前,應檢附相關文件得交由國稅局及受理銀行先行審視無誤後再遞件申請,可加速審查作業程序,以儘速取得核准函。 由於專法實施期限僅有二年,最後申請期限於110年8月14日截止。因此,有意願回台投資者,應把握時機,儘快向國稅局提出申請,在截止前將境外資金匯回,以享受此一優惠措施。 直誠企管顧問也竭誠為您服務。 -

顧問經驗分享

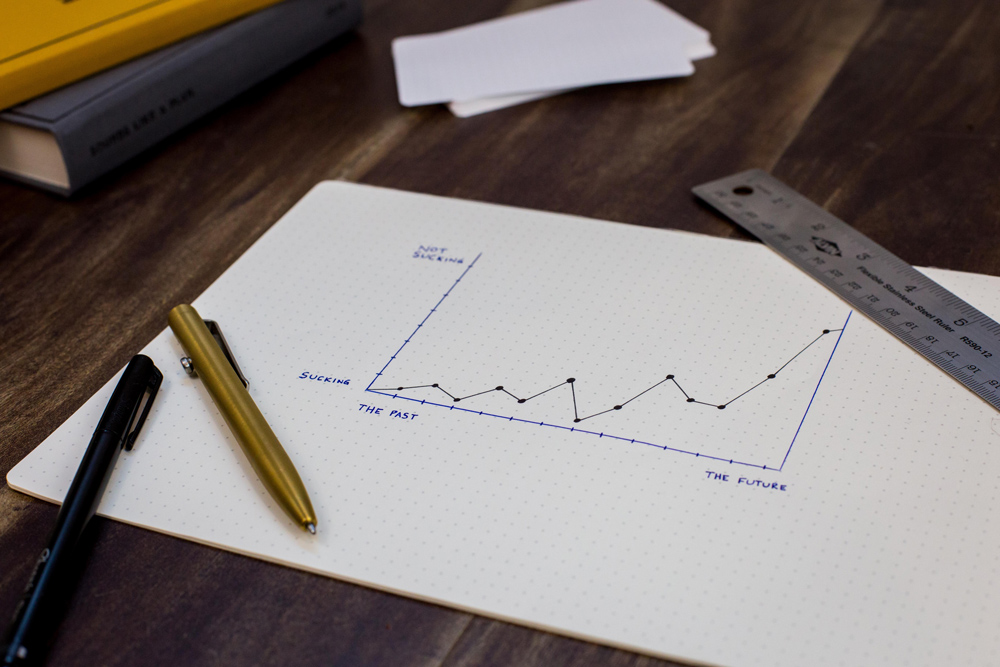

![]() 2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。

2022-03-14問渠哪得清如許?唯有圖表一面開花費時間心力製作的財務月報,在會議時卻彷彿對牛彈琴?不知道大家是否也曾遇到這樣的問題,在這裡希望提供一些個人經驗分享,幫助正在思考這件事情的人不同的想法。 過去曾在四大事務所任職,由於大部分接觸到的人都具備財務背景,遇到對方不能理解的時候,多半不是對財務術語上出狀況。直到於直誠擔任顧問後,開始有較多機會與客戶端接觸,客戶也針對月報提出反饋,認為數字陳列太多、不易讀懂、無法迅速抓到重點等,讓我意識到自己原來一直都在用「財務人的語言跟非財務人溝通」,這就好比用中文在跟懂中文的外國人溝通一樣,在效率及效果上都沒辦法有好的表現,也因此讓我開始思考… 難道財務人沒有辦法用有效的方式跟非財務人溝通嗎? 那在更龐大的企業體中,財務部門是要如何做好跨部門溝通呢? 在和一位曾擔任上市公司財務長的直誠前輩討教後,前輩提出兩點建議: 1.在單頁投影片上,僅表達單一重要資訊。 2.比起數字表達,透過視覺化的表達,能讓人迅速接收資訊。 因此我將數字內容轉化為各式圖表(如長條圖、折線圖),獲得客戶一致好評,都認為視覺化後能更清楚且快速地協助他們了解財務狀況。在將數字視覺化的過程,其實我認為更重要的是「透過視覺化協助自己思考及表達」,因為在做圖表時必須精簡自己要表達的內容,在這個過程可以有效地幫助自己釐清真正的重點、去蕪存菁後明確表達自己的目的,但也要注意不是所有財務資訊都適合視覺化,有些視覺化反而模糊要表達的重點。 無論如何,視覺化畢竟只是一種手法,最核心的還是要先搞清楚「對方真正想要看到的內容」,提供給在各行各業的財務人,不妨從「如何了解客戶(管理階層)需要的內容」、「基本報告內容需要有什麼」這兩個議題去進一步思考,一起踏上讓財務變得更有價值的方向,讓客戶(管理階層)能看見財務的價值。 財務之路漫漫長,路上總是不乏有各式各樣的機遇,不論是好的還是壞的,都會帶來讓人進一步成長的機會,共勉之。 -

會計字典

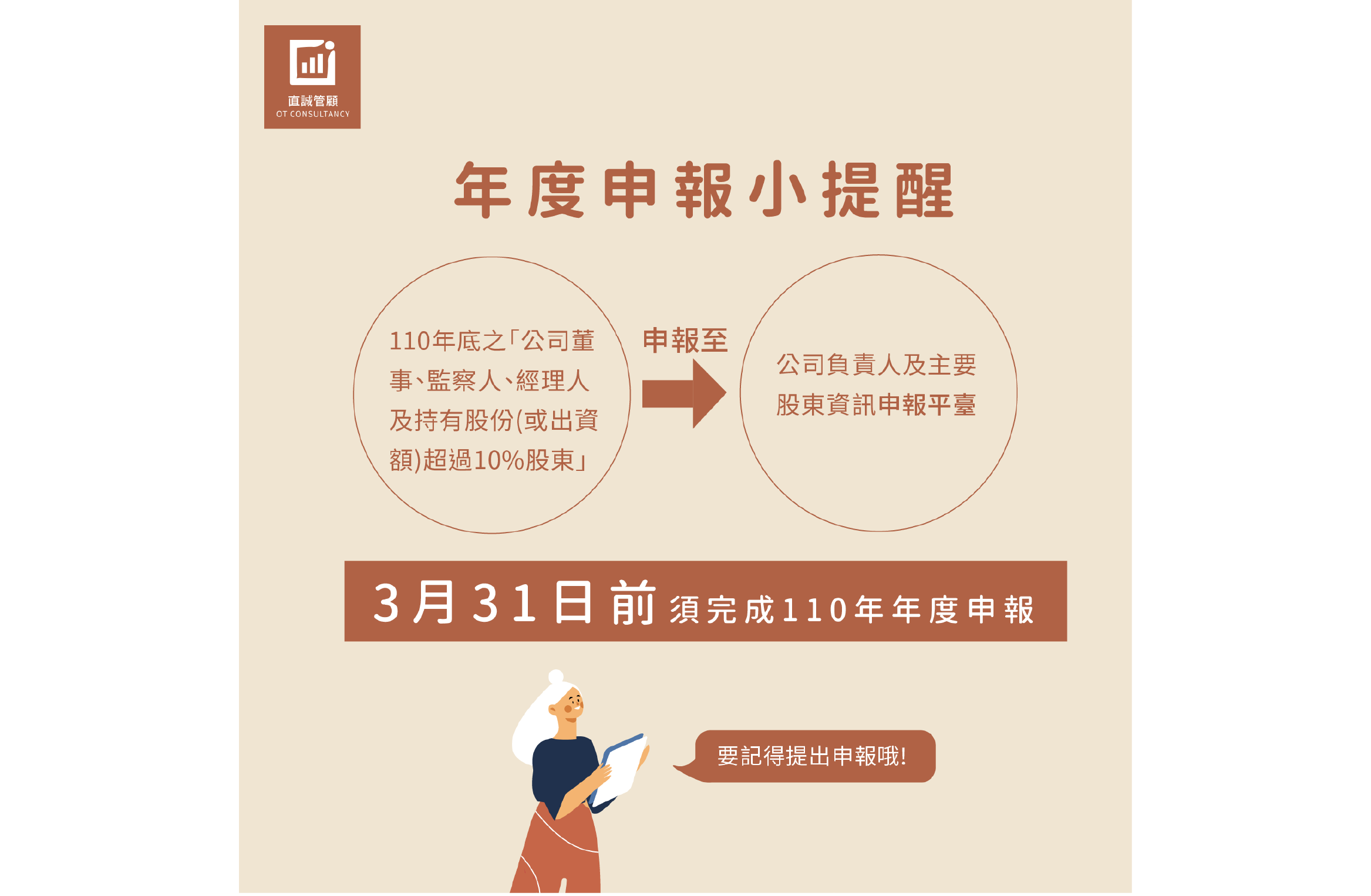

![]() 2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968

2022-03-14大股東年度申報小提醒★提醒3月31日前要記得完成111年年度申報! 公司法有規定每年3月1日起開始辦理111年「年度申報」 依規定應將截至111年底之「公司董事、監察人、經理人及持有股份(或出資額)超過10%股東」申報至「公司負責人及主要股東資訊申報平臺」,並要於3月31日前完成申報。 相關網站: ◆中華民國經濟部 https://www.moea.gov.tw/MNS/populace/news/News.aspx?kind=1&menu_id=40&news_id=98968