這篇文章我們將探討房地合一稅中關於「股權交易」的規定及內容,目的在幫助讀者理解新稅制的實施細節,並針對常見問題提供解答。

房地合一稅2.0是什麼?

「房地合一稅2.0」自110年7月1日起生效,政府為了防堵個人透過成立投資公司持有房地產,再以股權買賣方式,藉以規避房地交易所得稅負,所以將「個人或營利事業持有企業股權超過半數」,且「該企業半數價值係由房地構成」者,直接納為房地合一稅2.0課稅範圍。

房地合一稅2.0常見問題

我們這次針對幾個常見問題來回覆,同時,也建議大家可以參考「房地合一課徵所得稅申報作業要點」,法條中也將相關規範寫清楚,至於適用的房地合一稅率,則與交易房地時相同,此文就不再贅述。

1. 符合一定條件股份或出資額之交易課徵房地合一稅後,還需要被課徵綜所稅嗎?

Ans: 完成交易後,需要於一個月內完成申報及納稅,這部分就不用併入每年五月份申報所得稅課稅。

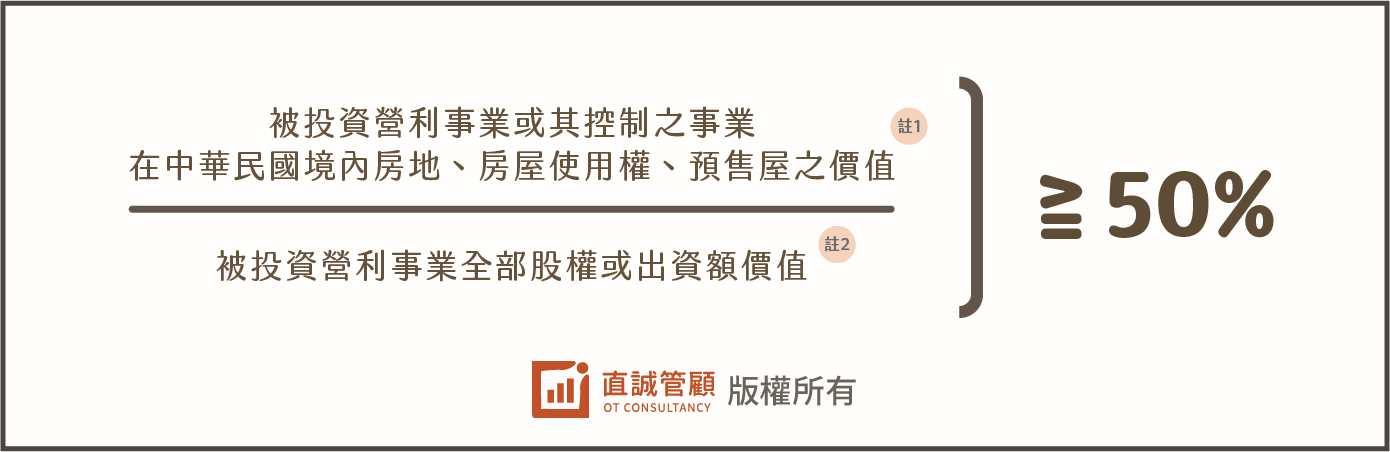

2. 如何判斷國內外被投資營利事業股權或出資額價值50%以上,係由我國境內房地構成?

Ans:

註一、為時價認定,可參考不動產估價師或其他市場價值

註二、以時價認定

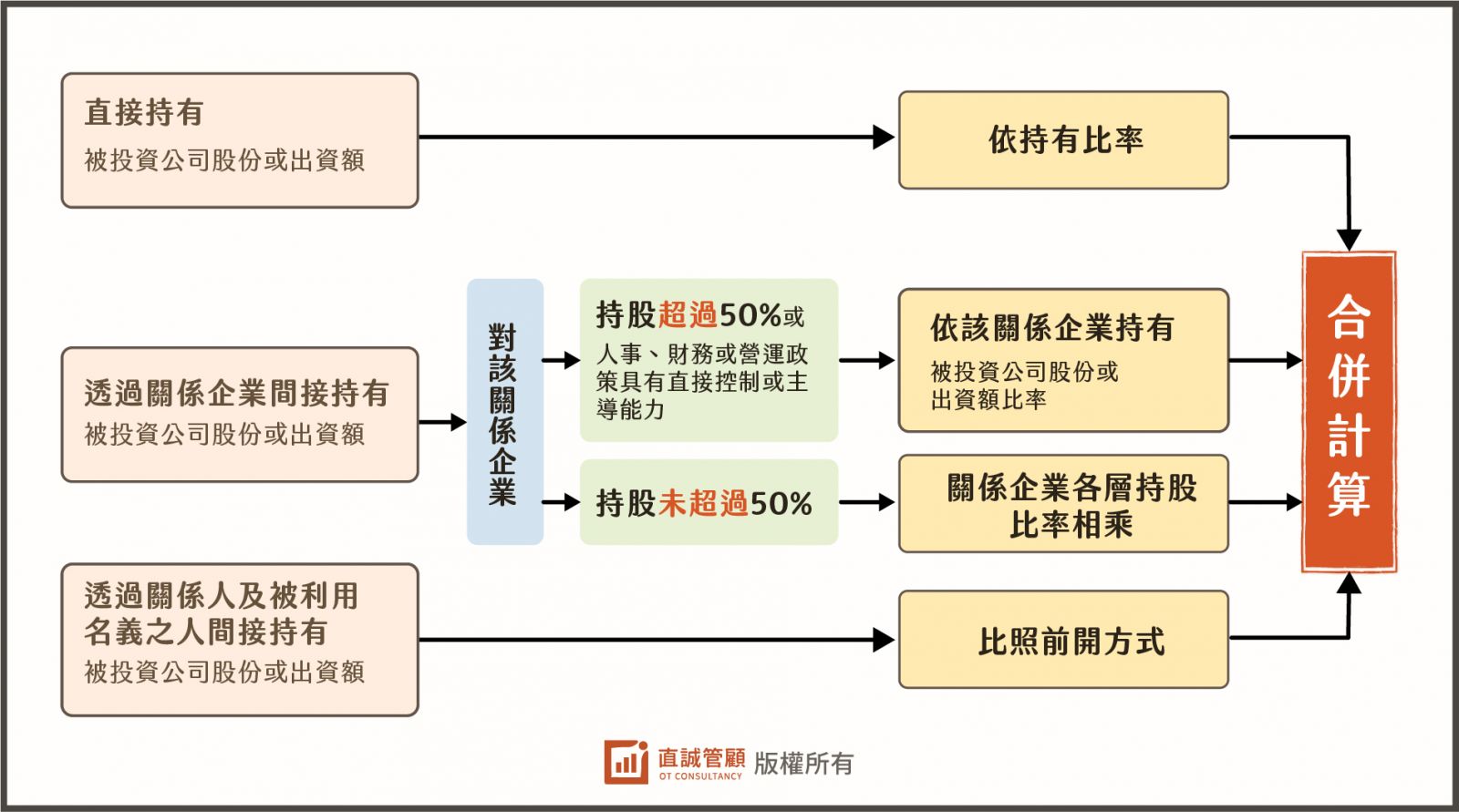

3. 直接或間接持有國內外營利事業股份或出資額應如何認定?

Ans:

上圖中對於最下面一項是常見台灣中小企業的持股方式,也就是父母及小孩共同持有,房地合一中對於此項關係人的定義為『二等親內』,故若是在二等親內合計持有超過50%時買賣交易公司股權,則也被視為房地合一,依照房地合一稅率計算稅負。

4. 交易104年12月31日以前取得之股權適用房地合一稅之規定嗎?

Ans:只要同時符合「持股比率」及「股權價值」之要件,不論是否為104年12月31以前或105年1月1日以後取得之股權或不動產,皆落入房地交易合一稅課稅之範疇

5. 符合一定條件股份或出資額之交易,但是交易日時計算持股比例未達50%,就不適用房地合一稅嗎?

Ans: 房地合一課徵所得稅申報作業第6點規定,個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額,超過其已發行股份總數或資本總額50%認定。

簡而言之,交易日前一年任一日有持股超過50%則會被視為房地合一稅。

所以不是交易當天股權持股比例未達50%即可,需注意一年內是否有任一日超過50%,如果有的話都會被算成是房地合一稅制課稅。

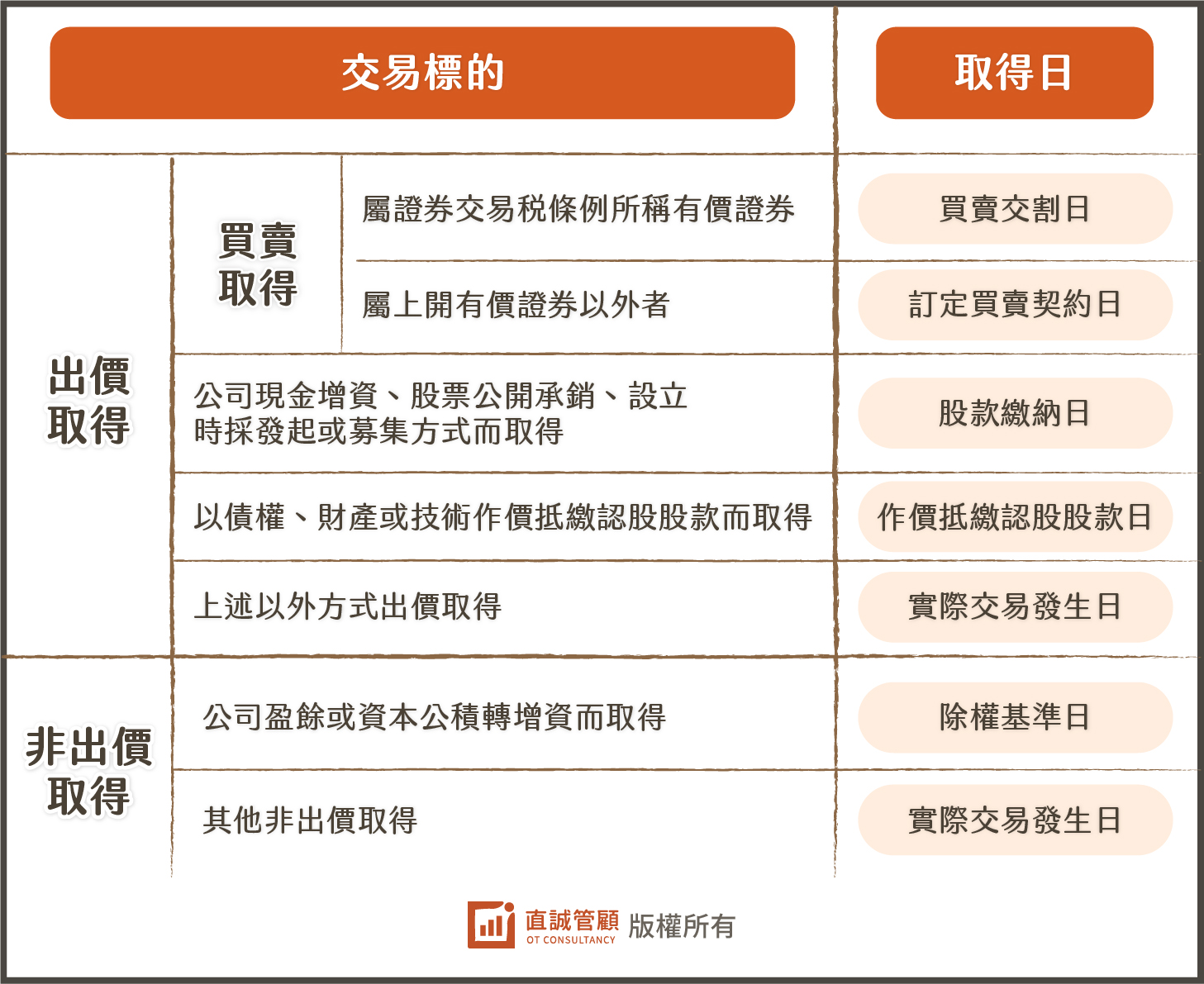

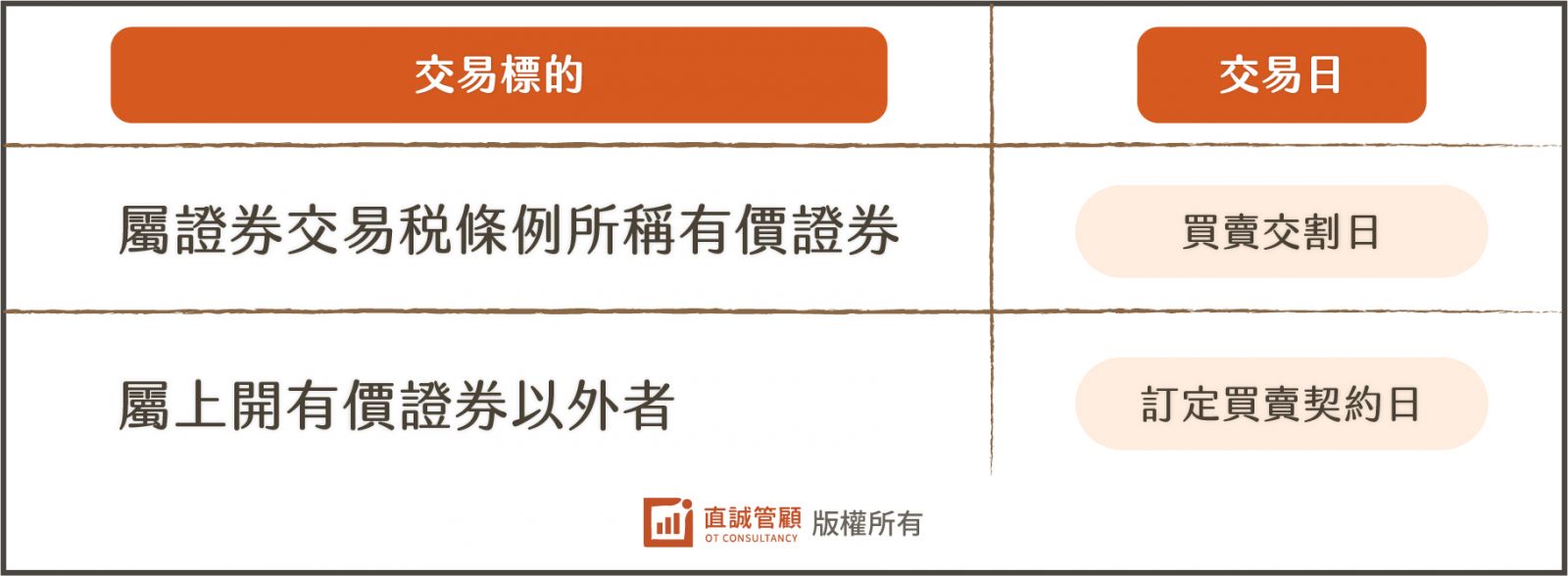

6. 符合一定條件股份或出資額之交易,取得日、交易日、持股期間如何認定?

Ans:此點在「房地合一課徵所得稅制度2.0」Q&A中寫得非常清楚,以下截取部分內容供大家參考

一、 取得日

二、 交易日

三、 持股期間

自股份或出資額『取得日』起算至『交易日』採先進先出法,所以最後應該會畫出一張各股東股份組成各自來源於不同時間點的表格,故每部份股份皆會對應不同持股期間及稅率。

7. 符合一定條件股份或出資額之交易除取得成本可列為減除項目外,還有其他可作為扣除項目嗎?

Ans:依照現行規定,包含證券交易稅、手續費及其他相關必要費用都可以作為扣除費用,未提示費用之證明文件或所提示之費用證明金額未達成交價額百分之三者,稽徵機關得按成交價額百分之三計算其費用,並以新臺幣三十萬元為限。

所以如果交易金額超過1,000萬,且必要費用未超過30萬的話,可以考慮不提供文件,也可以享有滿額的扣除金額。

那關於現行規定中所提及相關必要費用,這部分經筆者了解,目前這塊的規定比較模糊,因為目前房地合一中股權交易實際案例還不多,通常在稽徵機關在審核時還是會要求提示相關證明文件證明期為必要性質,也可能存有雙方認定標準不同之可能。

結論

今天講的內容比較深入,且也並非人人都會碰到的內容,目前在實務上遇到的案例也不多,但因為台灣以中小企業居多,且也有不少家族企業。在這次的稅制改革後,需要多加注意如果公司中不動產比例占大比例,在買賣股權時需要特別注意是否屬於房地合一的課稅範圍,而非財產交易及證券交易所得,兩種稅制在申報時間及稅率都有不同。

在交易前建議先諮詢稅務專家的協助及討論,避免原本認為的稅負與房地合一的稅負差異很大的情況。

-

會計字典

![]() 2023-11-22客戶帳款收不回?應收帳款壞帳的風險與有效的預防策略公司在銷售商品或提供服務時所賺得之報酬,除了以現金支付外,在商業慣例上,還會給予客戶一定的信用期限進行賒帳。然而,有時客戶可能無法或不願意在期限內支付,這就產生了「應收帳款壞帳」的風險。 當公司發生無法收回應收帳款時,其對公司的現金流量、利潤和資本運作構成潛在的威脅。因此,公司需要警覺這一風險並制定有效的策略來預防和處理應收帳款壞帳。 應收帳款壞帳可能會產生哪些風險? 當公司發生應收帳款壞帳時,會對公司造成多方面的風險和影響,包括: 現金流問題: 未能收回應收帳款會減少公司的現金流入,可能導致公司支付困難。 利潤損失: 應收帳款壞帳會降低公司的銷售收入,進而影響公司的盈利能力。 信譽風險: 過多的應收帳款壞帳可能影響公司的信譽,使客戶對公司的信用產生懷疑。 因此,公司應當採行相關策略來預防應收帳款壞帳發生,以降低公司所可能承擔的風險及損失。 如何預防應收帳款壞帳的發生? 針對預防應收帳款壞帳,公司可以採行以下策略: 嚴格信用評估: 在與客戶建立交易關係之前,建立「客戶信用評等機制」進行嚴格的信用評估。評估客戶的信用風險,並設立適當的信用限額。 監控應收帳款: 定期監控應收帳款的帳齡結構,以及時發現逾期帳款並採取適當的催討方案。 建立良好的溝通機制: 與客戶保持良好的溝通,及時了解客戶支付意願和問題,並共同尋找解決辦法。 提供折扣或優惠方案: 提供提前支付或現金支付的折扣,鼓勵客戶及時支付。 如何解決已發生應收帳款壞帳? 應收帳款壞帳是企業在信用銷售中不可避免的風險之一。公司除了設置預防的機制外,針對已經發生的應收帳款壞帳,可以採行以下策略: 備抵呆帳:針對公司的應收帳款,先行評估可能發生應收帳款的金額,作為備抵呆帳在財務報表中揭露,用於應對未來可能的應收帳款壞帳,以降低應收帳款壞帳對公司損益造成劇烈的波動。 催收措施: 積極採取追催措施,例如發送付款提醒函、電話追催等,努力收回欠款。 委託討債: 若客戶拖欠情況嚴重,可考慮委託專業債務追討機構來處理。 另外,因備抵呆帳的評估涉及公司人員的經驗、訊息蒐集及其主觀的判斷能力,且為避免公司藉由備抵呆帳造成的損失避稅,在稅法上還需要達成以下的條件,才能作為稅務上的已實現損失,降低公司所得稅費用: 債權逾期2年,經債權人催收,未能收取本金或利息者,應取具郵政事業已送達之存證函、以拒收或已亡故為由退回之存證函或向法院訴追之催收證明。如存證函或催收證明交寄之年度與送達年度不同時,以該二文件之送達年度為呆帳損失列報年度。 前款所稱法院訴追之催收證明,包括依法聲請支付命令、強制執行或起訴等程序之證明文件。 債權逾期2年,營利事業取得郵政事業以「拒收」為由退回之存證函,如經債權人提示債權之證明文件,並經查核屬實者,以存證函退回當年度為呆帳損失列報年度。 債務人居住國外或大陸地區,經催收取具已送達之存證函或其他證明文件者,營利事業應提示相關證明文件(如合約書、出口報單等)以佐證債務人之確實營業地址。 相關法條及函文: 營利事業所得稅查核準則第94條第8款 財政部67.2.20台財稅第31145號函 財政部99.4.15台財稅字第09800646060號令 相關連結: 直誠4月財會分享會《公司遇到客戶帳款收不回來,會計主管怎麼辦?》精華內容 如果您有更多文章內容相關問題,或對於帳務處理問題需要進一步解答,請隨時與我們聯繫,我們很樂意為你解答!

2023-11-22客戶帳款收不回?應收帳款壞帳的風險與有效的預防策略公司在銷售商品或提供服務時所賺得之報酬,除了以現金支付外,在商業慣例上,還會給予客戶一定的信用期限進行賒帳。然而,有時客戶可能無法或不願意在期限內支付,這就產生了「應收帳款壞帳」的風險。 當公司發生無法收回應收帳款時,其對公司的現金流量、利潤和資本運作構成潛在的威脅。因此,公司需要警覺這一風險並制定有效的策略來預防和處理應收帳款壞帳。 應收帳款壞帳可能會產生哪些風險? 當公司發生應收帳款壞帳時,會對公司造成多方面的風險和影響,包括: 現金流問題: 未能收回應收帳款會減少公司的現金流入,可能導致公司支付困難。 利潤損失: 應收帳款壞帳會降低公司的銷售收入,進而影響公司的盈利能力。 信譽風險: 過多的應收帳款壞帳可能影響公司的信譽,使客戶對公司的信用產生懷疑。 因此,公司應當採行相關策略來預防應收帳款壞帳發生,以降低公司所可能承擔的風險及損失。 如何預防應收帳款壞帳的發生? 針對預防應收帳款壞帳,公司可以採行以下策略: 嚴格信用評估: 在與客戶建立交易關係之前,建立「客戶信用評等機制」進行嚴格的信用評估。評估客戶的信用風險,並設立適當的信用限額。 監控應收帳款: 定期監控應收帳款的帳齡結構,以及時發現逾期帳款並採取適當的催討方案。 建立良好的溝通機制: 與客戶保持良好的溝通,及時了解客戶支付意願和問題,並共同尋找解決辦法。 提供折扣或優惠方案: 提供提前支付或現金支付的折扣,鼓勵客戶及時支付。 如何解決已發生應收帳款壞帳? 應收帳款壞帳是企業在信用銷售中不可避免的風險之一。公司除了設置預防的機制外,針對已經發生的應收帳款壞帳,可以採行以下策略: 備抵呆帳:針對公司的應收帳款,先行評估可能發生應收帳款的金額,作為備抵呆帳在財務報表中揭露,用於應對未來可能的應收帳款壞帳,以降低應收帳款壞帳對公司損益造成劇烈的波動。 催收措施: 積極採取追催措施,例如發送付款提醒函、電話追催等,努力收回欠款。 委託討債: 若客戶拖欠情況嚴重,可考慮委託專業債務追討機構來處理。 另外,因備抵呆帳的評估涉及公司人員的經驗、訊息蒐集及其主觀的判斷能力,且為避免公司藉由備抵呆帳造成的損失避稅,在稅法上還需要達成以下的條件,才能作為稅務上的已實現損失,降低公司所得稅費用: 債權逾期2年,經債權人催收,未能收取本金或利息者,應取具郵政事業已送達之存證函、以拒收或已亡故為由退回之存證函或向法院訴追之催收證明。如存證函或催收證明交寄之年度與送達年度不同時,以該二文件之送達年度為呆帳損失列報年度。 前款所稱法院訴追之催收證明,包括依法聲請支付命令、強制執行或起訴等程序之證明文件。 債權逾期2年,營利事業取得郵政事業以「拒收」為由退回之存證函,如經債權人提示債權之證明文件,並經查核屬實者,以存證函退回當年度為呆帳損失列報年度。 債務人居住國外或大陸地區,經催收取具已送達之存證函或其他證明文件者,營利事業應提示相關證明文件(如合約書、出口報單等)以佐證債務人之確實營業地址。 相關法條及函文: 營利事業所得稅查核準則第94條第8款 財政部67.2.20台財稅第31145號函 財政部99.4.15台財稅字第09800646060號令 相關連結: 直誠4月財會分享會《公司遇到客戶帳款收不回來,會計主管怎麼辦?》精華內容 如果您有更多文章內容相關問題,或對於帳務處理問題需要進一步解答,請隨時與我們聯繫,我們很樂意為你解答! -

經營之道

![]() 2024-03-05避免踩雷!淺談「房地合一稅2.0」在股權交易上的影響這篇文章我們將探討房地合一稅中關於「股權交易」的規定及內容,目的在幫助讀者理解新稅制的實施細節,並針對常見問題提供解答。 房地合一稅2.0是什麼? 「房地合一稅2.0」自110年7月1日起生效,政府為了防堵個人透過成立投資公司持有房地產,再以股權買賣方式,藉以規避房地交易所得稅負,所以將「個人或營利事業持有企業股權超過半數」,且「該企業半數價值係由房地構成」者,直接納為房地合一稅2.0課稅範圍。 房地合一稅2.0常見問題 我們這次針對幾個常見問題來回覆,同時,也建議大家可以參考「房地合一課徵所得稅申報作業要點」,法條中也將相關規範寫清楚,至於適用的房地合一稅率,則與交易房地時相同,此文就不再贅述。 1. 符合一定條件股份或出資額之交易課徵房地合一稅後,還需要被課徵綜所稅嗎? Ans: 完成交易後,需要於一個月內完成申報及納稅,這部分就不用併入每年五月份申報所得稅課稅。 2. 如何判斷國內外被投資營利事業股權或出資額價值50%以上,係由我國境內房地構成? Ans: 註一、為時價認定,可參考不動產估價師或其他市場價值 註二、以時價認定 3. 直接或間接持有國內外營利事業股份或出資額應如何認定? Ans: 上圖中對於最下面一項是常見台灣中小企業的持股方式,也就是父母及小孩共同持有,房地合一中對於此項關係人的定義為『二等親內』,故若是在二等親內合計持有超過50%時買賣交易公司股權,則也被視為房地合一,依照房地合一稅率計算稅負。 4. 交易104年12月31日以前取得之股權適用房地合一稅之規定嗎? Ans:只要同時符合「持股比率」及「股權價值」之要件,不論是否為104年12月31以前或105年1月1日以後取得之股權或不動產,皆落入房地交易合一稅課稅之範疇 5. 符合一定條件股份或出資額之交易,但是交易日時計算持股比例未達50%,就不適用房地合一稅嗎? Ans: 房地合一課徵所得稅申報作業第6點規定,個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額,超過其已發行股份總數或資本總額50%認定。 簡而言之,交易日前一年任一日有持股超過50%則會被視為房地合一稅。 所以不是交易當天股權持股比例未達50%即可,需注意一年內是否有任一日超過50%,如果有的話都會被算成是房地合一稅制課稅。 6. 符合一定條件股份或出資額之交易,取得日、交易日、持股期間如何認定? Ans:此點在「房地合一課徵所得稅制度2.0」Q&A中寫得非常清楚,以下截取部分內容供大家參考 一、 取得日 二、 交易日 三、 持股期間 自股份或出資額『取得日』起算至『交易日』採先進先出法,所以最後應該會畫出一張各股東股份組成各自來源於不同時間點的表格,故每部份股份皆會對應不同持股期間及稅率。 7. 符合一定條件股份或出資額之交易除取得成本可列為減除項目外,還有其他可作為扣除項目嗎? Ans:依照現行規定,包含證券交易稅、手續費及其他相關必要費用都可以作為扣除費用,未提示費用之證明文件或所提示之費用證明金額未達成交價額百分之三者,稽徵機關得按成交價額百分之三計算其費用,並以新臺幣三十萬元為限。 所以如果交易金額超過1,000萬,且必要費用未超過30萬的話,可以考慮不提供文件,也可以享有滿額的扣除金額。 那關於現行規定中所提及相關必要費用,這部分經筆者了解,目前這塊的規定比較模糊,因為目前房地合一中股權交易實際案例還不多,通常在稽徵機關在審核時還是會要求提示相關證明文件證明期為必要性質,也可能存有雙方認定標準不同之可能。 結論 今天講的內容比較深入,且也並非人人都會碰到的內容,目前在實務上遇到的案例也不多,但因為台灣以中小企業居多,且也有不少家族企業。在這次的稅制改革後,需要多加注意如果公司中不動產比例占大比例,在買賣股權時需要特別注意是否屬於房地合一的課稅範圍,而非財產交易及證券交易所得,兩種稅制在申報時間及稅率都有不同。 在交易前建議先諮詢稅務專家的協助及討論,避免原本認為的稅負與房地合一的稅負差異很大的情況。

2024-03-05避免踩雷!淺談「房地合一稅2.0」在股權交易上的影響這篇文章我們將探討房地合一稅中關於「股權交易」的規定及內容,目的在幫助讀者理解新稅制的實施細節,並針對常見問題提供解答。 房地合一稅2.0是什麼? 「房地合一稅2.0」自110年7月1日起生效,政府為了防堵個人透過成立投資公司持有房地產,再以股權買賣方式,藉以規避房地交易所得稅負,所以將「個人或營利事業持有企業股權超過半數」,且「該企業半數價值係由房地構成」者,直接納為房地合一稅2.0課稅範圍。 房地合一稅2.0常見問題 我們這次針對幾個常見問題來回覆,同時,也建議大家可以參考「房地合一課徵所得稅申報作業要點」,法條中也將相關規範寫清楚,至於適用的房地合一稅率,則與交易房地時相同,此文就不再贅述。 1. 符合一定條件股份或出資額之交易課徵房地合一稅後,還需要被課徵綜所稅嗎? Ans: 完成交易後,需要於一個月內完成申報及納稅,這部分就不用併入每年五月份申報所得稅課稅。 2. 如何判斷國內外被投資營利事業股權或出資額價值50%以上,係由我國境內房地構成? Ans: 註一、為時價認定,可參考不動產估價師或其他市場價值 註二、以時價認定 3. 直接或間接持有國內外營利事業股份或出資額應如何認定? Ans: 上圖中對於最下面一項是常見台灣中小企業的持股方式,也就是父母及小孩共同持有,房地合一中對於此項關係人的定義為『二等親內』,故若是在二等親內合計持有超過50%時買賣交易公司股權,則也被視為房地合一,依照房地合一稅率計算稅負。 4. 交易104年12月31日以前取得之股權適用房地合一稅之規定嗎? Ans:只要同時符合「持股比率」及「股權價值」之要件,不論是否為104年12月31以前或105年1月1日以後取得之股權或不動產,皆落入房地交易合一稅課稅之範疇 5. 符合一定條件股份或出資額之交易,但是交易日時計算持股比例未達50%,就不適用房地合一稅嗎? Ans: 房地合一課徵所得稅申報作業第6點規定,個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額,超過其已發行股份總數或資本總額50%認定。 簡而言之,交易日前一年任一日有持股超過50%則會被視為房地合一稅。 所以不是交易當天股權持股比例未達50%即可,需注意一年內是否有任一日超過50%,如果有的話都會被算成是房地合一稅制課稅。 6. 符合一定條件股份或出資額之交易,取得日、交易日、持股期間如何認定? Ans:此點在「房地合一課徵所得稅制度2.0」Q&A中寫得非常清楚,以下截取部分內容供大家參考 一、 取得日 二、 交易日 三、 持股期間 自股份或出資額『取得日』起算至『交易日』採先進先出法,所以最後應該會畫出一張各股東股份組成各自來源於不同時間點的表格,故每部份股份皆會對應不同持股期間及稅率。 7. 符合一定條件股份或出資額之交易除取得成本可列為減除項目外,還有其他可作為扣除項目嗎? Ans:依照現行規定,包含證券交易稅、手續費及其他相關必要費用都可以作為扣除費用,未提示費用之證明文件或所提示之費用證明金額未達成交價額百分之三者,稽徵機關得按成交價額百分之三計算其費用,並以新臺幣三十萬元為限。 所以如果交易金額超過1,000萬,且必要費用未超過30萬的話,可以考慮不提供文件,也可以享有滿額的扣除金額。 那關於現行規定中所提及相關必要費用,這部分經筆者了解,目前這塊的規定比較模糊,因為目前房地合一中股權交易實際案例還不多,通常在稽徵機關在審核時還是會要求提示相關證明文件證明期為必要性質,也可能存有雙方認定標準不同之可能。 結論 今天講的內容比較深入,且也並非人人都會碰到的內容,目前在實務上遇到的案例也不多,但因為台灣以中小企業居多,且也有不少家族企業。在這次的稅制改革後,需要多加注意如果公司中不動產比例占大比例,在買賣股權時需要特別注意是否屬於房地合一的課稅範圍,而非財產交易及證券交易所得,兩種稅制在申報時間及稅率都有不同。 在交易前建議先諮詢稅務專家的協助及討論,避免原本認為的稅負與房地合一的稅負差異很大的情況。 -

經營之道

![]() 2024-03-14產業創新條例第23條之3:未分配盈餘租稅優惠的公司適用指南政府為提供穩定的投資環境並鼓勵企業將盈餘再投資,於2019年增訂《產業創新條例》第23條之3,針對企業提供節稅管道。這項稅務優惠措施旨在鼓勵企業利用未分配盈餘進行實質投資,以促進經濟發展。 如企業以未分配盈餘進行實質投資,初步判斷若符合下列條件,其投資應可列為未分配盈餘稅之減除項目。 一、適用起始日: 107年度未分配盈餘申報開始,每年度盈餘發生年度之次年起年內以該盈餘進行實質投資達到一定金額,得列為未分配盈餘申報之減除項目,並在發生實質支出一年內進行申請抵減。 二、金額門檻: 以該年度盈餘進行實質投資,其投資合計達100萬元。 三、適用投資抵減之投資範圍: 建築物: 興建或購置供自行生產或營業用之建築物,包含辦公室、工廠、工程場所及其附屬建築物等,以及針對原有建築物擴建新增使其原有資產價值或效能增加之資本支出。 軟硬體設備: 購置供自行生產或營業用之軟硬體設備,包含機械、工具、儀器、運輸工具、資訊軟硬提設備等,以及針對原有軟硬體設備增添維護檢修使其原有資產價值或效能增加之資本支出。 技術: 購置供自行生產或營業用之技術,包含營業權、著作權、專利權、商標權、設計、模型、技術等各種特許權利之資本支出。 四、申報方式: 如投資內容符合上述條件,可於未分配盈餘申報時,作為未分配盈餘之抵減項目。於每年五月進行營所稅申報時,額外填具申報書第11頁、第A10-1頁及第A30頁,並將相關之投資證明文件(詳註1)併同營利事業所得稅申報之資料遞交予稅局存查。或在實際支出發生後一年內,向稅局申請更正退還已繳納之未分配盈餘稅。 註1:應備齊之投資證明文件: 興建或購置之契約書影本、財產目錄、統一發票、進口報單或收據等原始憑證影本、交貨驗收完成相關證明、付款證明。其為興建建築物者,應另檢附工程成本明細表、使用執照或驗收相關證明;自製軟硬體設備者,應另檢附成本明細表、轉供自用帳載紀錄或相關證明。 五、注意事項: 購買土地不在抵減範圍內。 在承租的建築物中所增建之租賃改良物不在抵減範圍內,例如承租辦公室的裝潢,是不能拿來抵減的。 抵減後3年內,有變更原使用目的非供自行生產或營業用,則不再符合抵減條件,應將原始抵減稅款退回並設算利息補繳予稅捐稽徵機關。 如果符合產創條例第10條(研究發展支出投資抵減)或第10條之1(智慧機械或第五代行動通訊系統投資抵減),可以同時適用產創條例第23條之3(實質投資抵減未分配盈餘)。 總結 若當年度公司的資本支出合計超過100萬元,一定要好好評估是否符合條件,千萬不要錯過了這樣好康的節稅機會。 若有與未分配盈餘抵減相關問題,可以加入官方LINE與直誠顧問聊聊,為您提供最適合的企業財務策略。

2024-03-14產業創新條例第23條之3:未分配盈餘租稅優惠的公司適用指南政府為提供穩定的投資環境並鼓勵企業將盈餘再投資,於2019年增訂《產業創新條例》第23條之3,針對企業提供節稅管道。這項稅務優惠措施旨在鼓勵企業利用未分配盈餘進行實質投資,以促進經濟發展。 如企業以未分配盈餘進行實質投資,初步判斷若符合下列條件,其投資應可列為未分配盈餘稅之減除項目。 一、適用起始日: 107年度未分配盈餘申報開始,每年度盈餘發生年度之次年起年內以該盈餘進行實質投資達到一定金額,得列為未分配盈餘申報之減除項目,並在發生實質支出一年內進行申請抵減。 二、金額門檻: 以該年度盈餘進行實質投資,其投資合計達100萬元。 三、適用投資抵減之投資範圍: 建築物: 興建或購置供自行生產或營業用之建築物,包含辦公室、工廠、工程場所及其附屬建築物等,以及針對原有建築物擴建新增使其原有資產價值或效能增加之資本支出。 軟硬體設備: 購置供自行生產或營業用之軟硬體設備,包含機械、工具、儀器、運輸工具、資訊軟硬提設備等,以及針對原有軟硬體設備增添維護檢修使其原有資產價值或效能增加之資本支出。 技術: 購置供自行生產或營業用之技術,包含營業權、著作權、專利權、商標權、設計、模型、技術等各種特許權利之資本支出。 四、申報方式: 如投資內容符合上述條件,可於未分配盈餘申報時,作為未分配盈餘之抵減項目。於每年五月進行營所稅申報時,額外填具申報書第11頁、第A10-1頁及第A30頁,並將相關之投資證明文件(詳註1)併同營利事業所得稅申報之資料遞交予稅局存查。或在實際支出發生後一年內,向稅局申請更正退還已繳納之未分配盈餘稅。 註1:應備齊之投資證明文件: 興建或購置之契約書影本、財產目錄、統一發票、進口報單或收據等原始憑證影本、交貨驗收完成相關證明、付款證明。其為興建建築物者,應另檢附工程成本明細表、使用執照或驗收相關證明;自製軟硬體設備者,應另檢附成本明細表、轉供自用帳載紀錄或相關證明。 五、注意事項: 購買土地不在抵減範圍內。 在承租的建築物中所增建之租賃改良物不在抵減範圍內,例如承租辦公室的裝潢,是不能拿來抵減的。 抵減後3年內,有變更原使用目的非供自行生產或營業用,則不再符合抵減條件,應將原始抵減稅款退回並設算利息補繳予稅捐稽徵機關。 如果符合產創條例第10條(研究發展支出投資抵減)或第10條之1(智慧機械或第五代行動通訊系統投資抵減),可以同時適用產創條例第23條之3(實質投資抵減未分配盈餘)。 總結 若當年度公司的資本支出合計超過100萬元,一定要好好評估是否符合條件,千萬不要錯過了這樣好康的節稅機會。 若有與未分配盈餘抵減相關問題,可以加入官方LINE與直誠顧問聊聊,為您提供最適合的企業財務策略。