台灣地震、豪雨等天災頻繁,近期113年4月3日早上7點58分09秒,台灣東部海域發生芮氏(里氏)7.2級大地震。各地陸續傳出災情,家裡的物品、抽屜紛紛倒塌掉落,狀況連連。

企業若因天災造成 固定資產、原物料或商品 損失,應如何在稅務上正確列報,以確保合規並降低財務影響?本指南將協助您掌握申報流程,避免因程序不符而遭剔除損失。

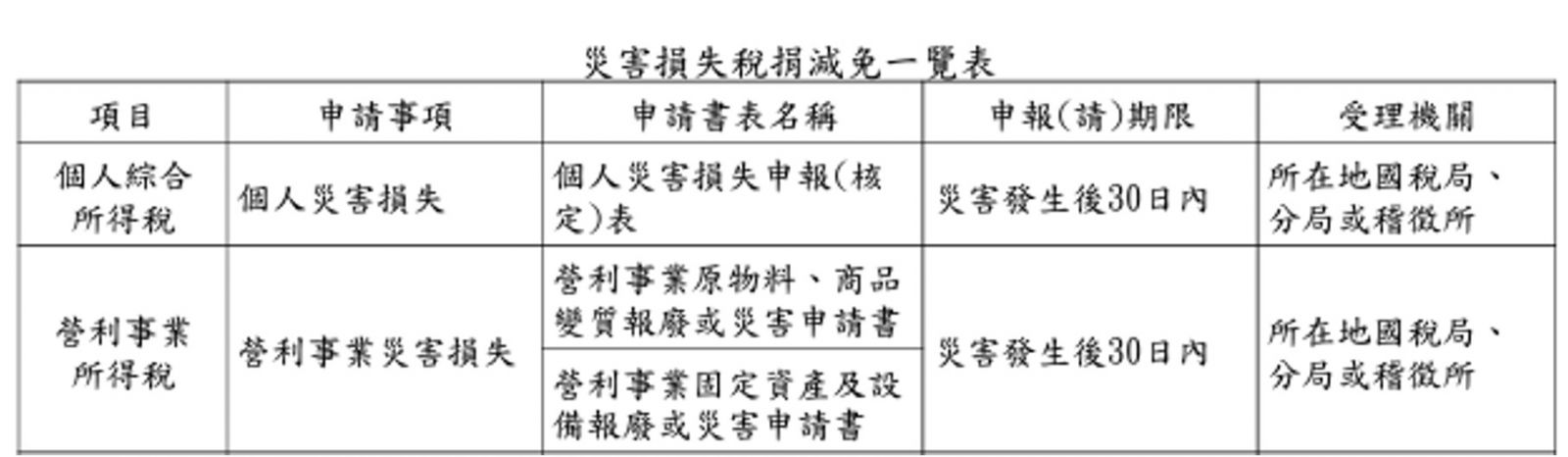

申報企業災害損失的 3 大步驟

遭受不可抗力的災害損失,記得把握災損3步驟(以下改編財政部專區報導)

-

第一步:拍照存證

當確保人員安全後,請務必立即拍攝受損現場照片,清楚記錄 損壞情形,並加註日期,以作為未來申報時的證明。

- 第二步:災後30日內檢附相關文件申請災害損失(報備)

營利事業適用

-

企業若因天災發生財產損失,應 在災損發生後 30 天內,以電話、書面或網路申請方式向您的國稅局管區申請,國稅局會評估是否需要派員勘查。而在申請之後,國稅局管區會直接核定;若是屬於要派員勘查者,國稅局就會直接聯繫您討論後續的手續。

-

營利事業受損標的物投有保險者,不論金額多寡,均予書面審核。

-

未投保險者,報備金額在新臺幣500萬元以下者,只要檢附相關資料文件即予書面審核(如經機關出具之火災證明、經認證之損失清單、災害報告表等)。

需要準備的資料有:

A.消防機關出具之火災證明(非火災損失者則免附)。

B.保險或公證公司出具之損失清單。(未投保者則免附)

C.災害現場及毀棄之照片(須加註日期)。

D.營利事業原物料、商品變質﹝固定資產及設備﹞災害報告表。

如果是固定資產發生損失,須檢附截至災害發生前1日之財產目錄、回復原狀已支付之憑證影本。

除了資產損失,如果公司帳簿憑證也受到災害造成損失或滅失,也要在災損事實發生後的30天內,向稽徵機關申請。

需要準備的資料有:

A.帳簿滅失申請書

B.受災平面圖及現場照片

C.若有向警察機關報備者,檢附其證明文件

-

第三步:修繕與稅務申報

-

企業進行修繕時,請務必保留所有合法憑證(如發票、收據),未來可作為費用或損失申報的依據。

-

-

民眾及營利事業於申報期時列報災害損失。

另外,直誠也提醒您,若公司的資產有受損,會認列災害損失;但若公司有投保保險,保險金額需認列成災害損失的減項喔。過往就遇過公司講保險補償金認列成公司的收入,導致國稅局發函詢問漏開發票,這樣就虧大嚕!

企業防災與稅務申報重點

✅ 損害發生後 30 天內 提出申報,避免無法認列損失

✅ 完整拍照存證 + 申請審核,確保文件齊全

✅ 保險理賠應正確列報,避免誤認為營業收入

以上為災害損失的申報流程,希望大家都用不到,但如果真的遇到了,還是要注意這些流程,以免被國稅局剔除損失,得不償失。

若想進一步討論公司帳務處理問題,歡迎加入直誠官方LINE與顧問聊聊,為您量身打造適合您公司的方案。

參考法條:

所得稅法第17條、所得稅法施行細則第10條之1

補充:

災害損失:係因個人財產遭受震災、風災、水災、旱災、寒害、火災、土石流、海嘯、瘟疫、蟲災、戰爭、核災、氣爆,或其他不可預見、不可避免之災害或事件且非屬人力所能抗拒者所受損失。但受有保險賠償或救濟金部分,其金額不得申請。

-

顧問經驗分享

![]() 2021-08-05當你在會計圈中迷失自我友人詢問:「當你在會計圈迷失自我,找不到定位的時候,有沒有什麼方法?」並分享最近面試到的同事有三年四大經驗、兩年公司AR經驗,但問到未來展望時卻無言以對。想起還在四大時的一些朋友,想離職時花了很多時間在討論如何說服主管讓自己離職,兼或討論主管就是把人當工具,根本不在乎同事的未來,只是一昧擔心自己案件無法完成,要求延後離職之類的議題;而談到未來,當時朋友的想法就是去業界看看,人生不一定要賺很多錢,但要工作生活平衡;或是事務所工作哪裡差哪裡不好,但對於想要去的產業又有諸多憧憬(講憧憬就是模糊的想像,不能確定對不對,但存在絕對比現在好的絕對意識)。但當離職之後,能夠真的做到追求生活品質的朋友卻又寥寥無幾,好似人生總存在不同需要煩惱的事情,而這些事情都因為之前事務所生活太忙而沒有發現,但當離職有空了之後就有一堆生命的麻煩困擾著自己追求自己想要的生活;又或著是抱持著對未來模糊想像離開的,不斷在不同工作中找尋下一個工作的美好憧憬。 而有些朋友則是說離職就離職了,沒有流淚沒有委屈,接下來的工作上快速找到定位,但當被詢問新生活還好嗎時,對方能談笑風生說:「誰會事事順心。不如意的事還是有呀,但是時間咻一下就過去了,我也還在試我真的適合什麼,其實一切都蠻好的。」這種「蠻好的」讓人佩服,其實很多事情換角度思考或換位思考,有些「不好的」也可能轉換成「蠻好的」,而這些性格的朋友不見得真的很清楚未來要做什麼,但是很清楚如何隨遇而安,慢慢走出屬於自己的路。 我想起我第三年工作時要談離職時,除了我自己的主管外,別組的主管也來「關心」我,由於工作很缺人,所以大家都想著如果我是抱持著委屈離開的話,換個組就不一樣了,還能把已訓練過的人力留下來。經過七次的離職訪談後,總算到了最後一關,老闆在與我分享心經及大悲咒二十分鐘(因為我吃素,所以老闆覺得我信佛吧,謝謝他想辦法與我拉近距離)後,問我:「妳要回台北的話,男朋友怎麼辦?男朋友要在竹科工作,以後就遠距離了耶,被追走了怎麼辦。」長達兩小時的談話我其實都不記得了,只記得男朋友這個議題,走離老闆辦公室時就在想「我時代新女性耶,怎麼會為了男朋友留下來。」但是換個角度思考,我真的想過我男朋友的想法嗎? 於是那天晚上我約他在清大對面的餐廳請他吃飯,他在點完餐之後怯怯地問我「今天要聊什麼」,那一瞬間他的眼神我至今未忘。下一瞬間我趕快說「不是要跟你談分手啦不要害怕。」才開始討論那天老闆跟我說的話。當然我最後拿到男朋友的支持,也真心謝謝老闆提醒,讓我找到新的角度,試著理解男朋友的感受,試著邀請他陪我一起決定人生重要時刻,試著再重頭想過離職的議題。 而後,當我聽聞身邊朋友要離職時假想主管的想法時,我都很慶幸我敞開心胸,給了我自己機會,而不是只想著如何保護自己並與主管決戰。有時候「蠻好的」的觀念會讓自己的視野開闊,人生不一定要全部安排就序才能往下走吧,但抱持著我願意承擔的正向負責任態度就能越走越明白自己想要的方向。而「我願意承擔」的這個想法也不只是在下一個工作才能做到,如果在迷失自己的時候,能夠想想目前的工作及生活中有什麼項目是自己可以練習承擔的,那就有機會先學會承擔,並在下一個工作中對於承擔較能得心應手,也能朝向「蠻好的」心態邁進。 當能承擔了,心就定了,不管自己做的是不是自己真的這麼喜歡的事,都能夠給予自己足夠的勇氣一步一腳印地踏出自己人生的定位。祝福大家!

2021-08-05當你在會計圈中迷失自我友人詢問:「當你在會計圈迷失自我,找不到定位的時候,有沒有什麼方法?」並分享最近面試到的同事有三年四大經驗、兩年公司AR經驗,但問到未來展望時卻無言以對。想起還在四大時的一些朋友,想離職時花了很多時間在討論如何說服主管讓自己離職,兼或討論主管就是把人當工具,根本不在乎同事的未來,只是一昧擔心自己案件無法完成,要求延後離職之類的議題;而談到未來,當時朋友的想法就是去業界看看,人生不一定要賺很多錢,但要工作生活平衡;或是事務所工作哪裡差哪裡不好,但對於想要去的產業又有諸多憧憬(講憧憬就是模糊的想像,不能確定對不對,但存在絕對比現在好的絕對意識)。但當離職之後,能夠真的做到追求生活品質的朋友卻又寥寥無幾,好似人生總存在不同需要煩惱的事情,而這些事情都因為之前事務所生活太忙而沒有發現,但當離職有空了之後就有一堆生命的麻煩困擾著自己追求自己想要的生活;又或著是抱持著對未來模糊想像離開的,不斷在不同工作中找尋下一個工作的美好憧憬。 而有些朋友則是說離職就離職了,沒有流淚沒有委屈,接下來的工作上快速找到定位,但當被詢問新生活還好嗎時,對方能談笑風生說:「誰會事事順心。不如意的事還是有呀,但是時間咻一下就過去了,我也還在試我真的適合什麼,其實一切都蠻好的。」這種「蠻好的」讓人佩服,其實很多事情換角度思考或換位思考,有些「不好的」也可能轉換成「蠻好的」,而這些性格的朋友不見得真的很清楚未來要做什麼,但是很清楚如何隨遇而安,慢慢走出屬於自己的路。 我想起我第三年工作時要談離職時,除了我自己的主管外,別組的主管也來「關心」我,由於工作很缺人,所以大家都想著如果我是抱持著委屈離開的話,換個組就不一樣了,還能把已訓練過的人力留下來。經過七次的離職訪談後,總算到了最後一關,老闆在與我分享心經及大悲咒二十分鐘(因為我吃素,所以老闆覺得我信佛吧,謝謝他想辦法與我拉近距離)後,問我:「妳要回台北的話,男朋友怎麼辦?男朋友要在竹科工作,以後就遠距離了耶,被追走了怎麼辦。」長達兩小時的談話我其實都不記得了,只記得男朋友這個議題,走離老闆辦公室時就在想「我時代新女性耶,怎麼會為了男朋友留下來。」但是換個角度思考,我真的想過我男朋友的想法嗎? 於是那天晚上我約他在清大對面的餐廳請他吃飯,他在點完餐之後怯怯地問我「今天要聊什麼」,那一瞬間他的眼神我至今未忘。下一瞬間我趕快說「不是要跟你談分手啦不要害怕。」才開始討論那天老闆跟我說的話。當然我最後拿到男朋友的支持,也真心謝謝老闆提醒,讓我找到新的角度,試著理解男朋友的感受,試著邀請他陪我一起決定人生重要時刻,試著再重頭想過離職的議題。 而後,當我聽聞身邊朋友要離職時假想主管的想法時,我都很慶幸我敞開心胸,給了我自己機會,而不是只想著如何保護自己並與主管決戰。有時候「蠻好的」的觀念會讓自己的視野開闊,人生不一定要全部安排就序才能往下走吧,但抱持著我願意承擔的正向負責任態度就能越走越明白自己想要的方向。而「我願意承擔」的這個想法也不只是在下一個工作才能做到,如果在迷失自己的時候,能夠想想目前的工作及生活中有什麼項目是自己可以練習承擔的,那就有機會先學會承擔,並在下一個工作中對於承擔較能得心應手,也能朝向「蠻好的」心態邁進。 當能承擔了,心就定了,不管自己做的是不是自己真的這麼喜歡的事,都能夠給予自己足夠的勇氣一步一腳印地踏出自己人生的定位。祝福大家! -

經營之道

![]() 2021-09-06發員工認股權ESOP前老闆必須先知道的員工祕密在新創圈打滾,很常聽到創業家老闆們來詢問「員工認股權(ESOP)」要怎麼發?有什麼注意事項?我還記得幾年前聽到這個問題時,我都會從公司市值和員工認股權的行使價格(Exercise Price)切入,去談公司可能存在但被忽視的薪資費用。但是陪著客戶進行ESOP發行前的準備,看著客戶花了時間花了錢,結果卻不盡如人意時,於是我修正了對ESOP的看法,也提供正在為發行員工認股權煩惱的朋友們一個思考方向。 是什麼讓 ESOP成果不盡人意? 新創公司多半在開發產品狀態時,公司淨值低且估值不佳,而老闆相信未來公司發展無可限量,故為了留才,雖然當下無法給出很吸睛的薪水,但與員工談薪酬時都想用ESOP來鎖住重要主管或員工,待既得期限(vesting period)過後,員工可以用較低的Exercise Price買進公司的股票進而獲利,老闆及員工達到雙贏狀態,但對員工來說,想法就大不相同。 老闆們!你有get到員工在意的點嗎? 員工想要的很實際,今天進公司看中的是公司目前的狀態,未來的公司發展及公司估值多半離員工很遙遠,而且未知數太多都不是員工可以掌控的。員工在意的往往是現在可拿到手的報酬、在公司中是否能有足夠的學習資源及成長空間、公司的價值文化是不是符合自己的人設等等。若公司在明年就能IPO,那對員工來說可能ESOP握在手上可實現度高;但若公司只是在規劃IPO,仍在虧損狀態且滿嘴計畫但卻都還沒做出成績,那對員工來說,老闆拿ESOP談salary package,員工不管神情有多麼投入或激昂,可能也只是為了讓老闆開心的逢場作戲。 事實也證明,還在early stage的新創公司開的ESOP,大多都是花錢請律師做ESOP執行辦法和相關合約,又花錢請鑑價師做鑑價報告(如果是四年四次分次既得,則要花四本報告價格)、還要花時間與董事會周旋發放對象及條件等等。大費周章之後才發現,員工離職時竟然都很瀟灑不留眷念;或是在既得後發信提醒員工可以來申請認股,員工都只是到財務私下打探消息,但沒有實際拿出錢來認股。 老闆務實點吧! 沒錯,我這篇想要談的就是「老闆務實點吧」,現金支付的大紅包也許對員工來講才是最明確的支持和鼓勵,試著跟重要主管/員工談KPI或在OKR達標時送上大獎,甚至花時間讓員工認同公司價值或塑造良好工作環境等等,也許都比ESOP來得重要。如果您看到這裡,仍然拒絕相信,不如試著發匿名員工調查問卷吧,多幾個選項,更了解自己的員工。如此一來,給員工他想要的福利,才能更激勵員工向前。 接著,我想補充五點員工常見疑問供想發行ESOP的公司參考,這已經是比較專業的問題,所以若公司能妥善解釋,可以提升員工對於ESOP及對公司的信任: ⭐五個員工常問的ESOP問題 1. 如何得知公司市值?我是否可能會買貴? 2. 聘僱合約(含ESOP條款者)簽約之後,如果升職,ESOP條件會重談嗎? 3. 如果ESOP談的是股權比例而不是股數,那是以哪個時間為基準點?是否保障反稀釋? 4. 離職之後是否合約就自動失效?若已認完股,需要將股份賣回公司嗎? 5. 如果公司未來沒有IPO,是否股票就沒有價值? 如果講到這邊,您還是對於發員工認股權很有興趣,那就跟我聯繫吧,我們一起來量身打造公司的ESOP,以及細談財務及法務上需要注意的細節↓↓↓

2021-09-06發員工認股權ESOP前老闆必須先知道的員工祕密在新創圈打滾,很常聽到創業家老闆們來詢問「員工認股權(ESOP)」要怎麼發?有什麼注意事項?我還記得幾年前聽到這個問題時,我都會從公司市值和員工認股權的行使價格(Exercise Price)切入,去談公司可能存在但被忽視的薪資費用。但是陪著客戶進行ESOP發行前的準備,看著客戶花了時間花了錢,結果卻不盡如人意時,於是我修正了對ESOP的看法,也提供正在為發行員工認股權煩惱的朋友們一個思考方向。 是什麼讓 ESOP成果不盡人意? 新創公司多半在開發產品狀態時,公司淨值低且估值不佳,而老闆相信未來公司發展無可限量,故為了留才,雖然當下無法給出很吸睛的薪水,但與員工談薪酬時都想用ESOP來鎖住重要主管或員工,待既得期限(vesting period)過後,員工可以用較低的Exercise Price買進公司的股票進而獲利,老闆及員工達到雙贏狀態,但對員工來說,想法就大不相同。 老闆們!你有get到員工在意的點嗎? 員工想要的很實際,今天進公司看中的是公司目前的狀態,未來的公司發展及公司估值多半離員工很遙遠,而且未知數太多都不是員工可以掌控的。員工在意的往往是現在可拿到手的報酬、在公司中是否能有足夠的學習資源及成長空間、公司的價值文化是不是符合自己的人設等等。若公司在明年就能IPO,那對員工來說可能ESOP握在手上可實現度高;但若公司只是在規劃IPO,仍在虧損狀態且滿嘴計畫但卻都還沒做出成績,那對員工來說,老闆拿ESOP談salary package,員工不管神情有多麼投入或激昂,可能也只是為了讓老闆開心的逢場作戲。 事實也證明,還在early stage的新創公司開的ESOP,大多都是花錢請律師做ESOP執行辦法和相關合約,又花錢請鑑價師做鑑價報告(如果是四年四次分次既得,則要花四本報告價格)、還要花時間與董事會周旋發放對象及條件等等。大費周章之後才發現,員工離職時竟然都很瀟灑不留眷念;或是在既得後發信提醒員工可以來申請認股,員工都只是到財務私下打探消息,但沒有實際拿出錢來認股。 老闆務實點吧! 沒錯,我這篇想要談的就是「老闆務實點吧」,現金支付的大紅包也許對員工來講才是最明確的支持和鼓勵,試著跟重要主管/員工談KPI或在OKR達標時送上大獎,甚至花時間讓員工認同公司價值或塑造良好工作環境等等,也許都比ESOP來得重要。如果您看到這裡,仍然拒絕相信,不如試著發匿名員工調查問卷吧,多幾個選項,更了解自己的員工。如此一來,給員工他想要的福利,才能更激勵員工向前。 接著,我想補充五點員工常見疑問供想發行ESOP的公司參考,這已經是比較專業的問題,所以若公司能妥善解釋,可以提升員工對於ESOP及對公司的信任: ⭐五個員工常問的ESOP問題 1. 如何得知公司市值?我是否可能會買貴? 2. 聘僱合約(含ESOP條款者)簽約之後,如果升職,ESOP條件會重談嗎? 3. 如果ESOP談的是股權比例而不是股數,那是以哪個時間為基準點?是否保障反稀釋? 4. 離職之後是否合約就自動失效?若已認完股,需要將股份賣回公司嗎? 5. 如果公司未來沒有IPO,是否股票就沒有價值? 如果講到這邊,您還是對於發員工認股權很有興趣,那就跟我聯繫吧,我們一起來量身打造公司的ESOP,以及細談財務及法務上需要注意的細節↓↓↓ -

顧問經驗分享

![]() 2021-09-08不擅長的交給專業,做好知識管理這檔事我非常熱衷於找客戶公司創辦人聊天,除了可以進行服務客戶滿意度調查,更多是可以聽不同創辦人依據自己的mindset(思維觀念模式)所引領出來的公司核心發展文化,有些我想像不到的概念或方法,在其他創辦人身上卻可能都開展出獨到的商模和公司經營文化,今天就想來分享我收到的啟發。 YD對我來說,就是個風一樣的男子(形容講話速度和處理問題速度),我本身語速就快,但每每遇到YD,我都會嫌我講話不夠快,怕會浪費他時間。YD致力於將非屬規格品的生鮮農蔬,以系統化管理方式提供餐廳等大量蔬果採購商更有品質和效率的供應鏈服務,縮短農業生產者到餐廳的距離,最近的直接送到家服務更是讓營收又飛躍一個等級。雖然YD笑稱自己是賣菜的,但這工作卻很科技化,公司也因應開發一套管理系統處理每個細節。 YD常說自己是P&G出來的,深受美國商管方式影響,認為每個同事都要有KM(Knowledge Management)思維,把複雜的事分割裁切變簡單,抽絲剝繭的找到問題核心解決關鍵問題。而後因為有了成功經驗,下次再遇到類似狀況時,就不需要再重來,而是直接針對問題對症下藥。 我記得第一次跟YD碰面時,YD說「就是把大家不願意做的雜事做到很好很順,就會賺錢了。」在這個世道上,不為了包裝產品,而是把大家習以為常的供應鏈問題解決優化處理,這個男子真是太強大了!就像是我只要想不出來我的工作要怎麼解決,我就會去清潔浴室,坐在地上把磁磚溝和馬桶槽刷得亮晶晶的同時我就能想出來處理問題方式,如果想不出來,就再刷另外一間浴室,或是再搭配抽油煙機清理,就能想出來(目前經歷的問題沒有難到把兩間浴室跟廚房清乾淨後還沒想出來的)。願意面對最細微最髒的事件加以處理,可以讓內心變得更加空明。所以當我在服務YD公司時我也能看到決策流程上兼具品質的效率,這也是為什麼這家公司只有拒絕投資人沒有被拒絕的強大實力呀! 而這次YD跟我分享全球最大日用品廠商P&G(寶僑)之所以可以獲得壓倒性勝利,除了市場眾所皆知厲害的品牌定位打造(洗髮精各有各的定位,譬如海倫仙度絲是去屑專家,而飛柔洗了還能潤髮柔軟髮絲,沙宣則是主打造型沙龍美髮用等等,互不搶各自TA(Target Audience)。)外,更重要的是內部的文化塑型,「不是自己專業的工作項目就交給專業的來」,但不是不碰這些專業,而是「做好KM,從理解、分析專業人士的報告或問題討論過程中,累積自己的經驗,將工作時間專注在解決問題,創造公司極大價值。」 先列出P&G及位列日用品全球排名第二的Unilever(聯合利華)的幾個指標供大家參考,資料來源為兩家公司最新一期年報,P&G係以美金表達,而Unilever係以英鎊兌美金1.3786匯率轉為美金表達。(m為million百萬縮寫),而因P&G為非歷年制公司,年報報導期間係從7/1-6/30,故資訊皆為2021/6/30為基礎;而Unilever為歷年制公司,係以2020/12/31為基準: 註:Unilever未於公開資訊揭露員工中位數薪資,故將全體員工薪資除上員工人數得平均數值。 由上圖可知P&G規模大於Unilever,但員工人數卻為Unilever的2/3,而歐美商業文化中職等之間薪資差異大,公開發行公司員工薪資中位數小於平均數已成常態,但P&G的員工薪資中位數卻較Unilever員工薪資平均數高出25%,可知兩家公司用人文化的極不同。P&G將非自己專才的工作內容外包給其他公司執行,而公司員工則像PM般與各服務供應商公司溝通協調,由於公司內部無須花費大量時間再釐清摸熟新的工作項目,所以效率和品質上都能兼顧。故薪資結構上,雖然每個員工薪資較高(分析管理的工作職能會相較執行重複性工作的工作職能薪水高),但卻能省下內部管理及溝通成本,創造較大動能在會賺錢的本業。而處於不確定性高、產品異動快的現代商業世界中,短小精幹的組織很有可能打贏有沉重人事包袱導致內部溝通成本高而難迅速轉型的巨大組織。 而直誠存在的價值就是把財務與會計這個專業的領域做好,公司要擴大的前提是根基必須扎穩且組織架構具有彈性且有所本的伸縮,才能讓核心團隊在決策時省下內部溝通時間以及減少確認各部門同事跟不跟得上的疑慮。有鑑於數據不會騙人,如果能排除垃圾資訊或問題流程,而能讓公司財務數據不存在GIGO(garbage in garbage out,廢料進廢品出),就能讓財務數據提供決策團隊討論新商業模式或pivot(軸轉,改變作法)的收入成本預測分析,讓經營團隊不至於僅以主觀想法決定公司未來。而每月的帳務正理及財務報表分析,也能讓經營團隊理解公司目前實際狀況與預計間的差異,及時做出調整或是增強團隊信心繼續做下去。 這些數據分析能力不是一般會計能做到的,若經營團隊無此專長但為了公司發展而費力學習,終究會學成,但耗日費時導致原本工作項目進展慢卻補不回來。我們發現越來越多公司開始注意到這個營運痛點(當然也可能是因為這就是我們客戶的構成),願意以專業分工形式拉攏合作夥伴一起共建聯盟。也期待著數據為王的世界裡,創業家都能夠依著自身的興趣及專長打造出更棒的產品,而不需要不斷停下來在意後方補給(制度)建好了嗎。 這次YD的P&G分享太有意思,而且網路搜尋到的P&G都沒有這方面的消息,所以很想分享給有緣份的朋友們。如果有對這個話題有興趣的朋友們歡迎聯繫我們喔,一起討論營運突破點吧。

2021-09-08不擅長的交給專業,做好知識管理這檔事我非常熱衷於找客戶公司創辦人聊天,除了可以進行服務客戶滿意度調查,更多是可以聽不同創辦人依據自己的mindset(思維觀念模式)所引領出來的公司核心發展文化,有些我想像不到的概念或方法,在其他創辦人身上卻可能都開展出獨到的商模和公司經營文化,今天就想來分享我收到的啟發。 YD對我來說,就是個風一樣的男子(形容講話速度和處理問題速度),我本身語速就快,但每每遇到YD,我都會嫌我講話不夠快,怕會浪費他時間。YD致力於將非屬規格品的生鮮農蔬,以系統化管理方式提供餐廳等大量蔬果採購商更有品質和效率的供應鏈服務,縮短農業生產者到餐廳的距離,最近的直接送到家服務更是讓營收又飛躍一個等級。雖然YD笑稱自己是賣菜的,但這工作卻很科技化,公司也因應開發一套管理系統處理每個細節。 YD常說自己是P&G出來的,深受美國商管方式影響,認為每個同事都要有KM(Knowledge Management)思維,把複雜的事分割裁切變簡單,抽絲剝繭的找到問題核心解決關鍵問題。而後因為有了成功經驗,下次再遇到類似狀況時,就不需要再重來,而是直接針對問題對症下藥。 我記得第一次跟YD碰面時,YD說「就是把大家不願意做的雜事做到很好很順,就會賺錢了。」在這個世道上,不為了包裝產品,而是把大家習以為常的供應鏈問題解決優化處理,這個男子真是太強大了!就像是我只要想不出來我的工作要怎麼解決,我就會去清潔浴室,坐在地上把磁磚溝和馬桶槽刷得亮晶晶的同時我就能想出來處理問題方式,如果想不出來,就再刷另外一間浴室,或是再搭配抽油煙機清理,就能想出來(目前經歷的問題沒有難到把兩間浴室跟廚房清乾淨後還沒想出來的)。願意面對最細微最髒的事件加以處理,可以讓內心變得更加空明。所以當我在服務YD公司時我也能看到決策流程上兼具品質的效率,這也是為什麼這家公司只有拒絕投資人沒有被拒絕的強大實力呀! 而這次YD跟我分享全球最大日用品廠商P&G(寶僑)之所以可以獲得壓倒性勝利,除了市場眾所皆知厲害的品牌定位打造(洗髮精各有各的定位,譬如海倫仙度絲是去屑專家,而飛柔洗了還能潤髮柔軟髮絲,沙宣則是主打造型沙龍美髮用等等,互不搶各自TA(Target Audience)。)外,更重要的是內部的文化塑型,「不是自己專業的工作項目就交給專業的來」,但不是不碰這些專業,而是「做好KM,從理解、分析專業人士的報告或問題討論過程中,累積自己的經驗,將工作時間專注在解決問題,創造公司極大價值。」 先列出P&G及位列日用品全球排名第二的Unilever(聯合利華)的幾個指標供大家參考,資料來源為兩家公司最新一期年報,P&G係以美金表達,而Unilever係以英鎊兌美金1.3786匯率轉為美金表達。(m為million百萬縮寫),而因P&G為非歷年制公司,年報報導期間係從7/1-6/30,故資訊皆為2021/6/30為基礎;而Unilever為歷年制公司,係以2020/12/31為基準: 註:Unilever未於公開資訊揭露員工中位數薪資,故將全體員工薪資除上員工人數得平均數值。 由上圖可知P&G規模大於Unilever,但員工人數卻為Unilever的2/3,而歐美商業文化中職等之間薪資差異大,公開發行公司員工薪資中位數小於平均數已成常態,但P&G的員工薪資中位數卻較Unilever員工薪資平均數高出25%,可知兩家公司用人文化的極不同。P&G將非自己專才的工作內容外包給其他公司執行,而公司員工則像PM般與各服務供應商公司溝通協調,由於公司內部無須花費大量時間再釐清摸熟新的工作項目,所以效率和品質上都能兼顧。故薪資結構上,雖然每個員工薪資較高(分析管理的工作職能會相較執行重複性工作的工作職能薪水高),但卻能省下內部管理及溝通成本,創造較大動能在會賺錢的本業。而處於不確定性高、產品異動快的現代商業世界中,短小精幹的組織很有可能打贏有沉重人事包袱導致內部溝通成本高而難迅速轉型的巨大組織。 而直誠存在的價值就是把財務與會計這個專業的領域做好,公司要擴大的前提是根基必須扎穩且組織架構具有彈性且有所本的伸縮,才能讓核心團隊在決策時省下內部溝通時間以及減少確認各部門同事跟不跟得上的疑慮。有鑑於數據不會騙人,如果能排除垃圾資訊或問題流程,而能讓公司財務數據不存在GIGO(garbage in garbage out,廢料進廢品出),就能讓財務數據提供決策團隊討論新商業模式或pivot(軸轉,改變作法)的收入成本預測分析,讓經營團隊不至於僅以主觀想法決定公司未來。而每月的帳務正理及財務報表分析,也能讓經營團隊理解公司目前實際狀況與預計間的差異,及時做出調整或是增強團隊信心繼續做下去。 這些數據分析能力不是一般會計能做到的,若經營團隊無此專長但為了公司發展而費力學習,終究會學成,但耗日費時導致原本工作項目進展慢卻補不回來。我們發現越來越多公司開始注意到這個營運痛點(當然也可能是因為這就是我們客戶的構成),願意以專業分工形式拉攏合作夥伴一起共建聯盟。也期待著數據為王的世界裡,創業家都能夠依著自身的興趣及專長打造出更棒的產品,而不需要不斷停下來在意後方補給(制度)建好了嗎。 這次YD的P&G分享太有意思,而且網路搜尋到的P&G都沒有這方面的消息,所以很想分享給有緣份的朋友們。如果有對這個話題有興趣的朋友們歡迎聯繫我們喔,一起討論營運突破點吧。