BLOG

直誠部落格

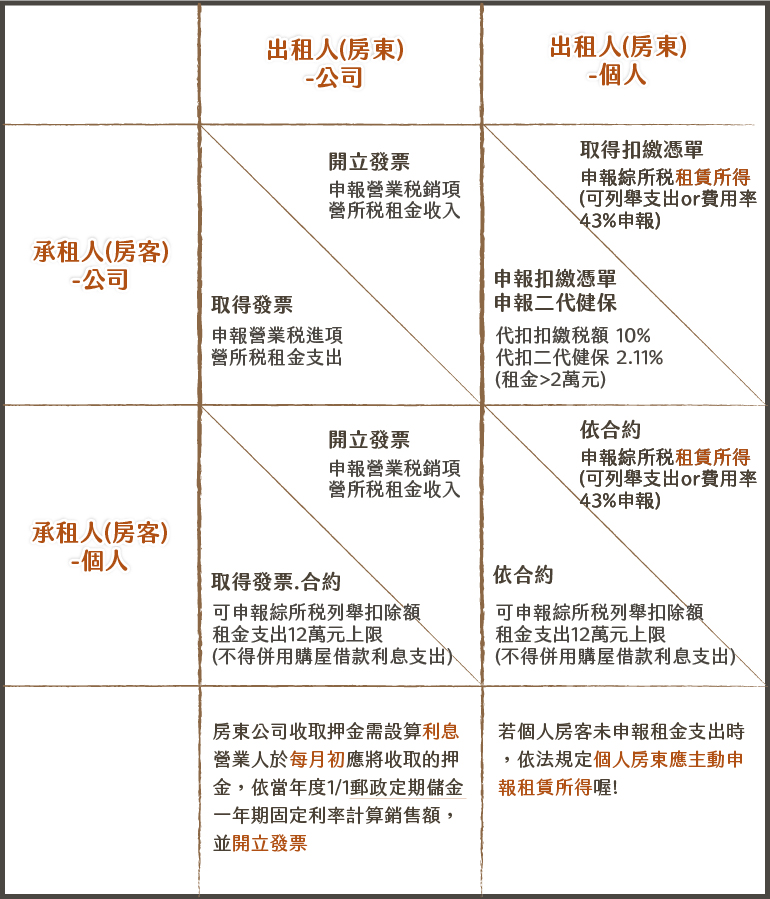

常常收到公司及客戶的詢問,當我的房東是公司 或個人承租的時候,該如何處理?我又可以取得什麼合法資料呢?以及要如何申報呢?今天這篇透過簡易表格一併解答。

Ps 本篇假設前提為「公司非租賃業,且個人皆為境內居住者。」

另外常聽到房東要 「實拿」, 要求公司代為支付扣繳稅額及二代健保,而若公司代為支付這兩項目等於多支付的部分也算租金支出的一部分。因此公司們在簽約租約時可要看清楚租金是”含稅”還是”未稅”

例如 房東要實拿35,000元,35000元是「未稅且未含二代健保」,另要求公司支付扣繳稅款及二代健保

可申報

房東租金為 39,822 元 (35000/(1-0.1211)

-10%扣繳稅款 3,982 元 (39823*10%)

-2.11%二代健保 840 元 (39823*2.11%)

-------------------------------------

房東實拿 35,000 元

-10%扣繳稅款 3,982 元 (39823*10%)

-2.11%二代健保 840 元 (39823*2.11%)

-------------------------------------

房東實拿 35,000 元

扣繳稅額屬於預扣稅金的概念可參考另一篇文章《各類所得扣繳:為什麼企業要預扣所得?所得扣繳率及免扣標準一覽表》,將來會退回房東身上,於申報個人綜合所得稅時併入計算,而二代健保屬於房東的健保”費”不會退還,但若使用列舉扣除額申報個人綜合所得稅時,可以全額列舉扣除,不受全年24,000元(111年為例)保險費扣除額上限限制。

-

會計字典

![]() 2022-11-03業務人員的自用車跑公司業務行程該如何補貼呢?財政部750422台財稅第7523491號函 外務員以自有車輛推銷產品補貼之汽油費等可列為費用 營利事業因業務之實際需要,與其僱用之外務員訂立合約,利用外務員自有之機動車輛訪問客戶推銷產品,經約定由營利事業補貼之汽油費、修繕費、停車費、過橋費等,可憑合約及有關原始憑證核實認列為該事業之營業費用,免視為外務員之薪資所得,但不包括車輛之牌照稅、保險費及折舊。 依上述函令規定,僅外勤人員將相關油資憑證提供給公司,公司才能入帳認列費用。若公司定額補助外勤人員油資,卻無法提供憑證給公司,則公司將無法認列該費用,若要認列,須將油資補助併入外勤人員薪資中並扣繳通報。 實務上我們在補貼油資金額方面,常見為一公里7元以上,通常落在7~10元也可更優,出車前可先填具出車申請單載明時間、地點、事由,假設約定好使用GOOGLE地圖則結算時列印出GOOGLE路線,以定點至定點的距離來計算公里數並乘上約定好的單價,並且附上加油油單以供列報使用,列報的金額則為實際補貼的金額,才不會有溢報費用的情形。若有過路費停車費等則另外實支實付,ETAG等過路費可下載明細,勾選出路線內被扣款的費用來進行申請,其餘則以憑證申請。 另外每個月車資補貼費用是否有上限都也可另外訂定。 注意,車資補貼須與公司業務有關的行程,業務同仁的自有車若有車資、維修費等給予補貼,皆須有合約、私車公用同意書及憑證列報,不然將視為員工津貼補貼申報扣繳喔~ 要是有其他相關的問題不知如何定義和申報扣繳,或是有什麼不一樣的補貼方式,都歡迎加入我們的官方Line與我們聯繫交流喔!

2022-11-03業務人員的自用車跑公司業務行程該如何補貼呢?財政部750422台財稅第7523491號函 外務員以自有車輛推銷產品補貼之汽油費等可列為費用 營利事業因業務之實際需要,與其僱用之外務員訂立合約,利用外務員自有之機動車輛訪問客戶推銷產品,經約定由營利事業補貼之汽油費、修繕費、停車費、過橋費等,可憑合約及有關原始憑證核實認列為該事業之營業費用,免視為外務員之薪資所得,但不包括車輛之牌照稅、保險費及折舊。 依上述函令規定,僅外勤人員將相關油資憑證提供給公司,公司才能入帳認列費用。若公司定額補助外勤人員油資,卻無法提供憑證給公司,則公司將無法認列該費用,若要認列,須將油資補助併入外勤人員薪資中並扣繳通報。 實務上我們在補貼油資金額方面,常見為一公里7元以上,通常落在7~10元也可更優,出車前可先填具出車申請單載明時間、地點、事由,假設約定好使用GOOGLE地圖則結算時列印出GOOGLE路線,以定點至定點的距離來計算公里數並乘上約定好的單價,並且附上加油油單以供列報使用,列報的金額則為實際補貼的金額,才不會有溢報費用的情形。若有過路費停車費等則另外實支實付,ETAG等過路費可下載明細,勾選出路線內被扣款的費用來進行申請,其餘則以憑證申請。 另外每個月車資補貼費用是否有上限都也可另外訂定。 注意,車資補貼須與公司業務有關的行程,業務同仁的自有車若有車資、維修費等給予補貼,皆須有合約、私車公用同意書及憑證列報,不然將視為員工津貼補貼申報扣繳喔~ 要是有其他相關的問題不知如何定義和申報扣繳,或是有什麼不一樣的補貼方式,都歡迎加入我們的官方Line與我們聯繫交流喔! -

會計字典

![]() 2022-11-08【名模條款】您知道個人綜合所得稅申報的薪資扣除額也有必要費用可以扣除了嗎??多年申報個人綜合所得稅的各位達人們,想必對於薪資每年有個定額特別扣除額的項目瞭若指掌,但自108年1月1日起,所得稅法第14條第1項第3類薪資所得計算,可採「定額減除」或「特定費用核實減除」2種方式,薪資所得者不分行業類別,均可擇一擇優適用。 「定額減除」就是以往我們熟悉的方式,舉例111年的薪資扣除額為$207,000,當年薪資所得超出此金額仍只可扣除$207,000其餘列入所得計算,若不足此金額時,則以實際薪資所得金額為上限全額扣除。 另一方式「特定費用核實減除」,也就是俗稱的「名模條款」,源自曾經有名模為了補稅問題打官司,據蘋果新聞網報導所示,國稅局認定某名模的所得應為薪資所得,不可減除必要費用才作申報,而該名模主張自己所領的所得應為執行業務所得,不僅自負盈虧,還須自行添購治裝費等成本費用,工作效果如何的成敗責任也由自己扛起,跟一般受雇公司的員工性質不同,並非須受經紀公司監督指揮的薪資所得,因此應可扣除相關費用的執行業務成本再計算稅額。後因難以認定違反誠實申報義務,且無漏稅的故意或過失,以補稅收場。 另有名模則是在報稅時同樣被國稅局認定該所得為「薪資所得」,於是對此聲請釋憲,此次司法院大法官會議做出釋字第745號解釋,認定國稅局不准薪資所得者列舉扣除的法令違憲,促成了財政部研議薪資可以特定費用減除,也就是俗稱的「名模條款」。 當因獲取該薪資所得而直接由所得人負擔相關且必要的費用合計金額超過薪資所得特別扣除額時,則得以選擇使用「特定費用減除」,但要注意可不是甚麼都可以列入扣除的喔,規範3項必要費用及認列方式如下: 一、職業專用服裝費:從事職業所必需穿著且非供日常生活穿著使用之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用。 二、進修訓練費:參加符合規定之機構開設職務上、工作上或法令要求所需特定技能或專業知識相關課程之訓練費用。 三、職業上工具支出: 購置專供職務上或工作上使用書籍、期刊及工具之支出。但其效能非2年內所能耗竭且支出超過8萬元者,應逐年攤提折舊或攤銷費用。「職業專用服裝費」及「職業上工具支出」的扣除上限是該項職業薪資的3%,「進修訓練費」是薪資總額的3%,因此三項減除上限最多為薪資所得的9%。 各位所得納稅人們,當您有發生上述情況時,別忘了先試算是否高於當年的薪資定額扣除額,若超過則擇優使用薪資必要費用扣除額並檢附證明文件、填寫「個人薪資費用申報表」來作申請,喔對了!提醒您這些支出皆已收付實現為原則,真的有付了才可核實申報喔! 還有其他問題或需要我們服務的地方也歡迎與我們線上諮詢!

2022-11-08【名模條款】您知道個人綜合所得稅申報的薪資扣除額也有必要費用可以扣除了嗎??多年申報個人綜合所得稅的各位達人們,想必對於薪資每年有個定額特別扣除額的項目瞭若指掌,但自108年1月1日起,所得稅法第14條第1項第3類薪資所得計算,可採「定額減除」或「特定費用核實減除」2種方式,薪資所得者不分行業類別,均可擇一擇優適用。 「定額減除」就是以往我們熟悉的方式,舉例111年的薪資扣除額為$207,000,當年薪資所得超出此金額仍只可扣除$207,000其餘列入所得計算,若不足此金額時,則以實際薪資所得金額為上限全額扣除。 另一方式「特定費用核實減除」,也就是俗稱的「名模條款」,源自曾經有名模為了補稅問題打官司,據蘋果新聞網報導所示,國稅局認定某名模的所得應為薪資所得,不可減除必要費用才作申報,而該名模主張自己所領的所得應為執行業務所得,不僅自負盈虧,還須自行添購治裝費等成本費用,工作效果如何的成敗責任也由自己扛起,跟一般受雇公司的員工性質不同,並非須受經紀公司監督指揮的薪資所得,因此應可扣除相關費用的執行業務成本再計算稅額。後因難以認定違反誠實申報義務,且無漏稅的故意或過失,以補稅收場。 另有名模則是在報稅時同樣被國稅局認定該所得為「薪資所得」,於是對此聲請釋憲,此次司法院大法官會議做出釋字第745號解釋,認定國稅局不准薪資所得者列舉扣除的法令違憲,促成了財政部研議薪資可以特定費用減除,也就是俗稱的「名模條款」。 當因獲取該薪資所得而直接由所得人負擔相關且必要的費用合計金額超過薪資所得特別扣除額時,則得以選擇使用「特定費用減除」,但要注意可不是甚麼都可以列入扣除的喔,規範3項必要費用及認列方式如下: 一、職業專用服裝費:從事職業所必需穿著且非供日常生活穿著使用之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用。 二、進修訓練費:參加符合規定之機構開設職務上、工作上或法令要求所需特定技能或專業知識相關課程之訓練費用。 三、職業上工具支出: 購置專供職務上或工作上使用書籍、期刊及工具之支出。但其效能非2年內所能耗竭且支出超過8萬元者,應逐年攤提折舊或攤銷費用。「職業專用服裝費」及「職業上工具支出」的扣除上限是該項職業薪資的3%,「進修訓練費」是薪資總額的3%,因此三項減除上限最多為薪資所得的9%。 各位所得納稅人們,當您有發生上述情況時,別忘了先試算是否高於當年的薪資定額扣除額,若超過則擇優使用薪資必要費用扣除額並檢附證明文件、填寫「個人薪資費用申報表」來作申請,喔對了!提醒您這些支出皆已收付實現為原則,真的有付了才可核實申報喔! 還有其他問題或需要我們服務的地方也歡迎與我們線上諮詢! -

會計字典

![]() 2022-11-08後疫情時代-旅遊大爆發| 舉辦員工旅遊的費用該如何入帳?相關支出認列方式您不可不知! | 直誠管顧後疫情時代國旅大爆發,境外旅遊也陸續開放,各個營利事業公司行號的員工旅遊計畫也都紛紛上路,某科技公司為提升員工士氣、犒賞辛勞、舒緩壓力、聯繫感情,特別舉辦員工旅遊5天4夜,全體員工皆可參加。那麼這些旅遊的費用,會計人員在作帳時到底該如何入帳呢?究竟是列入所得?還是職工福利呀? 全體員工不限資格均可參加 其實可由參加對象是否有所限制而有不同補貼方式來進行分辨,簡單來說,當企業舉辦的員工旅遊為「全體員工不限資格均可參加」則不論國內、國外,也不論是否有依法成立職工福利委員會,均免視為員工所得。 此外,公司若未成立職福會則在記帳時可先以職工福利科目列支,超出部分再以其他費用列報;若已成立職福會則應先由職工福利金項下支應,福利金不足或動支超限的部分確實由公司負擔時,此可列於其他費用。 特定員工才可參加 然企業往往在舉辦旅遊時,會制訂一些條件或標準來補貼員工的旅遊費用,此時即謂「特定員工才可參加」,舉例來說:若招待的員工為業績達標者、進公司服務年資達一定年數者,表現良好或主管層級在某級數以上等等,諸如此類的情形下舉辦的員工旅遊,就須列於員工所得課稅。 此外,若企業已依法成立職福會,且以「現金定額」補貼的方式來補貼員工旅遊的相關費用,也是同樣要列於該員工的所得喔! 所以當會計人員還在思考該如何入帳時,先想想: 1.補貼標準是否一致? 2.是否不分條件人人皆可參加? 若以上皆非,即視為特定補貼的一種,也就需要列報所得稅。 現在我們知道該如何判斷了,但到底申報扣繳時要如何列報呢? 常見狀況是公司會以現金定額的方式來部分補貼員工旅遊,在此情形下, →若未成立職工福利委員會:此筆旅遊補貼款則屬於公司對員工的補助,您可想成津貼的一種,即應併入員工的薪資所得來辦理所得申報。 →若已依法成立職工福利委員會,且於動支標準以內則依規提撥職工福利金,並將此認列為員工的其他所得來辦理所得申報。 →若已依法成立職工福利委員會,但支付金額超過動支標準,且超出的部分確實由公司負擔,則此部分由公司合併員工薪資所得來申報。 還有其他問題或需要我們服務的地方也歡迎與我們線上諮詢!

2022-11-08後疫情時代-旅遊大爆發| 舉辦員工旅遊的費用該如何入帳?相關支出認列方式您不可不知! | 直誠管顧後疫情時代國旅大爆發,境外旅遊也陸續開放,各個營利事業公司行號的員工旅遊計畫也都紛紛上路,某科技公司為提升員工士氣、犒賞辛勞、舒緩壓力、聯繫感情,特別舉辦員工旅遊5天4夜,全體員工皆可參加。那麼這些旅遊的費用,會計人員在作帳時到底該如何入帳呢?究竟是列入所得?還是職工福利呀? 全體員工不限資格均可參加 其實可由參加對象是否有所限制而有不同補貼方式來進行分辨,簡單來說,當企業舉辦的員工旅遊為「全體員工不限資格均可參加」則不論國內、國外,也不論是否有依法成立職工福利委員會,均免視為員工所得。 此外,公司若未成立職福會則在記帳時可先以職工福利科目列支,超出部分再以其他費用列報;若已成立職福會則應先由職工福利金項下支應,福利金不足或動支超限的部分確實由公司負擔時,此可列於其他費用。 特定員工才可參加 然企業往往在舉辦旅遊時,會制訂一些條件或標準來補貼員工的旅遊費用,此時即謂「特定員工才可參加」,舉例來說:若招待的員工為業績達標者、進公司服務年資達一定年數者,表現良好或主管層級在某級數以上等等,諸如此類的情形下舉辦的員工旅遊,就須列於員工所得課稅。 此外,若企業已依法成立職福會,且以「現金定額」補貼的方式來補貼員工旅遊的相關費用,也是同樣要列於該員工的所得喔! 所以當會計人員還在思考該如何入帳時,先想想: 1.補貼標準是否一致? 2.是否不分條件人人皆可參加? 若以上皆非,即視為特定補貼的一種,也就需要列報所得稅。 現在我們知道該如何判斷了,但到底申報扣繳時要如何列報呢? 常見狀況是公司會以現金定額的方式來部分補貼員工旅遊,在此情形下, →若未成立職工福利委員會:此筆旅遊補貼款則屬於公司對員工的補助,您可想成津貼的一種,即應併入員工的薪資所得來辦理所得申報。 →若已依法成立職工福利委員會,且於動支標準以內則依規提撥職工福利金,並將此認列為員工的其他所得來辦理所得申報。 →若已依法成立職工福利委員會,但支付金額超過動支標準,且超出的部分確實由公司負擔,則此部分由公司合併員工薪資所得來申報。 還有其他問題或需要我們服務的地方也歡迎與我們線上諮詢!