在每年最後一期營業稅申報時,如果公司是兼營營業人就要營業稅稅額調整。那兼營營業人是什麼呢?營業稅申報該注意什麼?

兼職營業人是什麼?

兼營營業人指的是同時兼營銷售應稅及免稅性質業務的營業人。具體來說,包括兩種情況:

-

銷售性質:同時銷售應稅(含零稅率)和免稅貨物或勞務的營業人。

-

稅額計算方式:同時適用一般稅額計算方式和特種稅額計算方式的營業人。

例如,一家既銷售「一般商品(應稅)」又做「出版(免稅)」的公司,就屬於兼營營業人。

兼營營業人營業稅的計算方法

根據「兼營營業人營業稅額計算辦法」,主要有分兩種計算方法:

-

比例扣抵法

這是較為常見的方法。其計算公式為:

應納或溢付稅額=銷項稅額-(進項稅額-不得扣抵進項稅額)×(1-不得扣抵比例)

其中,不得扣抵比例的計算公式為:

比例扣抵法的公式看似複雜,但實際上只需了解幾個核心概念:

銷項稅額:公司賣出的商品應繳納的稅額。

進項稅額:公司購買商品時支付的稅額,可以申請抵扣。

-

直接扣抵法

對於能夠明確區分進項稅額用途的兼營營業人,可以選擇使用直接扣抵法。這種方法要求將購買的貨物或勞務明確區分為專供應稅用途、專供免稅用途和共同使用三類。

其計算公式如下:

應納或溢付稅額=銷項稅額-(進項稅額-依本法第19條第1項規定不得扣抵之進項稅額-專供經營免稅營業用貨物或勞務之進項稅額-共同使用貨物或勞務之進項稅額×當期不得扣抵比例)

年度最後一期的稅額調整

規定兼營營業人需要在報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額後,併同最後一期營業稅額辦理申報繳納,其計算公式如下兩種:

一、採用比例扣抵法之兼營營業人:

調整稅額=當年度已扣抵之進項稅額-(當年度進項稅額-當年度不得扣抵之進項稅額)×(1-當年度不得扣抵比例)

二、採用直接扣抵法之兼營營業人:

調整稅額=當年度已扣抵之進項稅額-(當年度進項稅額-當年度依營業稅法第19條第1項規定不得扣抵之進項稅額-當年度專供免稅營業用之貨物或勞務之進項稅額-當年度共同使用之貨物或勞務之進項稅額×當年度不得扣抵比例)

範例分析

我們以節錄至台北國稅局兼營營業稅簡介中的例子來看:

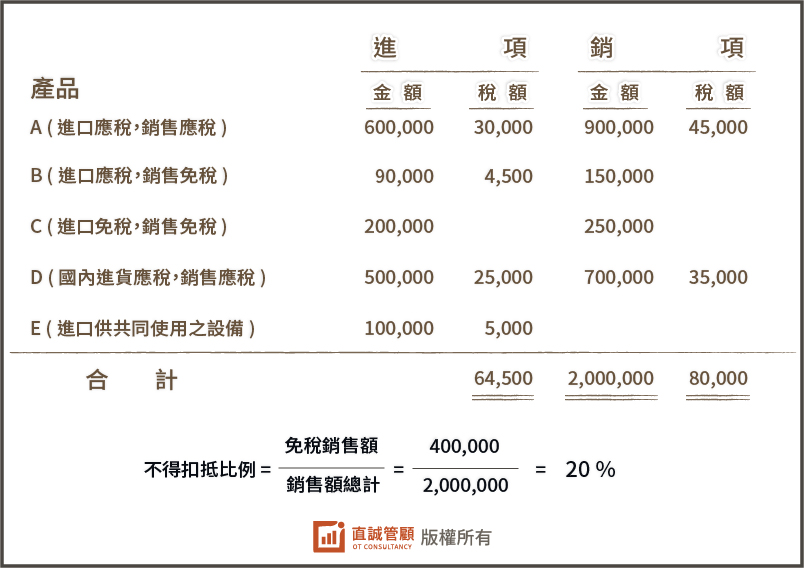

甲公司106年9至10月進口A,B,C三種產品及E設備,其中進口應稅A產品$600,000屬銷售應稅,B產品$90,000屬銷售免稅,E設備$100,000係供銷售應稅及免稅貨物共同使用之設備,進口免稅C產品$200,000銷售亦屬免稅,國內進貨應稅D產品$500,000,進項稅額$25,000,購買國外勞務$200,000,其中$100,000專供銷售應稅使用,$60,000專供銷售免稅使用,$40,000供銷售應稅及免稅貨物共同使用;甲公司106年9至10月共銷售A產品銷售額$900,000,銷項稅額$45,000,銷售B產品銷售額$150,000,銷售C產品銷售額$250,000,銷售D產品銷售額$700,000,銷項稅額$35,000,甲公司106年9至10月應納營業稅分析如下:

-

根據「比例扣抵法」公式,我們可計算出:

當期應納或溢付稅額=銷項稅額-(進項稅額-依營業稅法第19條第1項規定不得扣抵之進項稅額)×(1-當期不得扣抵比例)

=80,000-(64,500-0)×(1-20%)=28,400

購買國外勞務應納稅額=給付額×徵收率×當期不得扣抵比例

=200,000×5%×20%=2,000

106年9至10月當期應納營業稅=28,400+2,000=30,400元 -

根據「直接扣抵法」公式,我們可以計算出:

當期應納或溢付稅額=銷項稅額-(進項稅額-依營業稅法第19條第1項規定不得扣抵之進項稅額-專供經營免稅營業用貨物或勞務之進項稅額-共同使用貨物或勞務之進項稅額×當期不得扣抵比例)

=80,000-(64,500-0-4,500-5,000×20%)=21,000

當期購買國外勞務應納稅額=專供免稅營業用勞務之給付額×徵收率+共同使用勞務之給付額×徵收率×當期不得扣抵比例

=60,000×5%+40,000×5%×20%=3,400

106年9至10月當期應納營業稅=21,000+3,400=24,400元

所以從上面的例子來看,雖然選擇直接扣抵法可以達到節稅目的,但須要提醒的是採用直接扣抵法的話,只要一經採用3年內都不得變更,且帳務紀錄成本也較高,建議在做先好好考慮後再執行。

其他注意事項

兼營投資業務之營業人於年度中所取得國內、外股利收入,於年度結束,記得將全年股利收入,彙總加入當年度最後一期之免稅銷售額申報計算應納或溢付稅額一併調整。

結論

兼營營業人的營業稅計算和申報雖然複雜,但只要掌握核心概念和計算方法,並保持好品質的記帳,就能夠不用擔心。隨著收入的不同的發展,適時確認是否需要調整申報的稅務策略。對於不了解的老闆們,也不用擔心,只要大概知道如果公司有額外的免稅收入,對於進項稅額並不是全額都可以扣抵的即可,其他的就交給專業的會計。

若有企業相關財務問題需要解答,或需要由直誠進一步協助貴公司進行帳務處理,歡迎立即加入我們的官方LINE,由專人為您安排與專業顧問諮詢,討論出最適合您公司的策略方案。

-

經營之道

![]() 2022-06-14採購健檢常見三大問題!ERP 導入實戰經驗談根據過往輔導的經驗,我們在幫公司作進銷存流程健檢時,常會發現一些常見的錯誤,如果能避免則能讓公司省下很多時間,也能夠讓公司獲得更好的貨物或是價格,下面分享三個常見的錯誤。 便宜行事找廠商、收回扣問題 過往經驗中,公司容易擔心採購人員收回扣的問題,比如可能常會與某些廠商固定採購,當然這些廠商也已經私下與採購人員打好關係,在採購後會額外給採購人員回扣,讓公司未來能繼續跟他們合作,但如此有可能造成採購人員與廠商聯合提高報價,從中獲利反而侵害了公司的權益。另外,收取回扣這行為其實也是觸法的,輕者罰款、重者坐牢,奉勸還是不要以身試法。至於要怎麼預防收回扣的問題,最常見的方式是詢比議價制度建立,及定期評估廠商適任性。 一、詢比議價 每項採購品於第一次採購時,至少尋找兩間或三間以上來做比價,並給上層決策者決定,也可透過詢比議價讓採購人員不會與特定廠商勾結導致收取回扣問題產生。 二、定期評估廠商適任性 公司除了透過詢比議價來設立控制點外,還可以定期針對供應商評估繼續配合的適任性,可透過以下幾點來評估: A.財報健全 一間財報健全體質好的公司通常也能長久經營,可以透過長期採購培養供應商關係,並拿到更好的品質及價格。 B.出貨品質佳 供應給公司的產品品質佳,且經驗收後的品質也符合公司要求。 C.迅速 廠商除了一般下單後迅速出貨並到貨以外,如今天下急單也能配合出貨,則更宜繼續合作,以避免任何突發狀況發生時,因供應問題導致客訴及收入流失。 D.價格合理 價格及品質應與同業相比要合理,可定期針對部分品項做重新比價,檢視廠商是否供應價格有抬高之疑。 E.規模不宜偏小或過大 若公司尋找規模較小之供應商,則貨品進價可能較高,也有可能存在供貨品質不穩定之可能;尋找規模過大廠商則很有可能事事都要配合廠商,包含付款條件及下單數量等,讓公司存貨及金流壓力過大。 匯款資訊不完整 匯款資訊不完整直接導致財務人員付款時無完整資訊可供匯款,使得財務人員需要重新與供應商及採購人員確認匯款資訊,來回詢問採購部門導致溝通時間過長,造成重工及多餘溝通時間。所以,若採購部門能建立好廠商資訊,包含付款條件及是否有現金折扣,便能節省跨部門溝通時間,也能幫公司省下進貨成本喔! 一、付款條件 通常我們都說收款快、付款慢是會計的金錢不二法門,採購人員跟廠商在談付款條件時最好至少兩個月開始,若廠商不願意接受再做來回的溝通,這也是採購人員能力的展現,讓公司能在金流上的壓力更小,也能做其他方面的佈局。但前述付款條件還是要依產業別來決定,甚麼樣的貨物於怎樣的付款條件下是合理的。 二、注意是否有現金折扣 部分廠商可能會於付款條件下給予額外之現金折扣,例如30天內付款則給於額外百分比之貨款現金折扣,若有此特殊折扣,則要與財務人員討論是否於資金充足時,提前付款降低公司取得成本,讓公司能有更多的淨利。 跨部門重工問題 常見公司於進銷存流程中,存有採購、倉管及財務重複核對相同資訊之問題存在,以下則分職能敘述對應應注意之事項。 一、採購: A.採購人員負責下採購單時,單價與報價單、過往合意金額一致。 B.確認項目:確認採購單單價&數量。 二、倉管: A.倉管人員負責於到貨時確認到貨數與出貨單相符。 B.收貨驗收商品品質,將不良品退貨並將情形回饋給採購。 三、財務: A.財務人員要確認單價及數量與發票憑證金額內容相符,並進行後續付款流程。 B.收取憑證同時確認倉管已驗收貨物,避免貨未到錢先出的問題發生。 前面提到這些常見問題,公司在數位轉型或是改革時,都需要花費大量時間及人力來執行,且需要進行跨部門討論及溝通,若是有直誠經驗豐富的專業顧問給予協助則有以下好處: 事半功倍節省大量時間 確認控制點執行效率 協助公司流程梳理及改善 這次的分享就到這邊啦!若有對於此文或ERP導入、流程優化等相關問題,歡迎加line諮詢討論。下次我們會來分享銷售流程常見問題,或是有想了解的內容也可以透過line跟我們說說唷~~ 相關文章<明明賣了很多東西?我的錢去哪了?銷售循環控制點及弊病>

2022-06-14採購健檢常見三大問題!ERP 導入實戰經驗談根據過往輔導的經驗,我們在幫公司作進銷存流程健檢時,常會發現一些常見的錯誤,如果能避免則能讓公司省下很多時間,也能夠讓公司獲得更好的貨物或是價格,下面分享三個常見的錯誤。 便宜行事找廠商、收回扣問題 過往經驗中,公司容易擔心採購人員收回扣的問題,比如可能常會與某些廠商固定採購,當然這些廠商也已經私下與採購人員打好關係,在採購後會額外給採購人員回扣,讓公司未來能繼續跟他們合作,但如此有可能造成採購人員與廠商聯合提高報價,從中獲利反而侵害了公司的權益。另外,收取回扣這行為其實也是觸法的,輕者罰款、重者坐牢,奉勸還是不要以身試法。至於要怎麼預防收回扣的問題,最常見的方式是詢比議價制度建立,及定期評估廠商適任性。 一、詢比議價 每項採購品於第一次採購時,至少尋找兩間或三間以上來做比價,並給上層決策者決定,也可透過詢比議價讓採購人員不會與特定廠商勾結導致收取回扣問題產生。 二、定期評估廠商適任性 公司除了透過詢比議價來設立控制點外,還可以定期針對供應商評估繼續配合的適任性,可透過以下幾點來評估: A.財報健全 一間財報健全體質好的公司通常也能長久經營,可以透過長期採購培養供應商關係,並拿到更好的品質及價格。 B.出貨品質佳 供應給公司的產品品質佳,且經驗收後的品質也符合公司要求。 C.迅速 廠商除了一般下單後迅速出貨並到貨以外,如今天下急單也能配合出貨,則更宜繼續合作,以避免任何突發狀況發生時,因供應問題導致客訴及收入流失。 D.價格合理 價格及品質應與同業相比要合理,可定期針對部分品項做重新比價,檢視廠商是否供應價格有抬高之疑。 E.規模不宜偏小或過大 若公司尋找規模較小之供應商,則貨品進價可能較高,也有可能存在供貨品質不穩定之可能;尋找規模過大廠商則很有可能事事都要配合廠商,包含付款條件及下單數量等,讓公司存貨及金流壓力過大。 匯款資訊不完整 匯款資訊不完整直接導致財務人員付款時無完整資訊可供匯款,使得財務人員需要重新與供應商及採購人員確認匯款資訊,來回詢問採購部門導致溝通時間過長,造成重工及多餘溝通時間。所以,若採購部門能建立好廠商資訊,包含付款條件及是否有現金折扣,便能節省跨部門溝通時間,也能幫公司省下進貨成本喔! 一、付款條件 通常我們都說收款快、付款慢是會計的金錢不二法門,採購人員跟廠商在談付款條件時最好至少兩個月開始,若廠商不願意接受再做來回的溝通,這也是採購人員能力的展現,讓公司能在金流上的壓力更小,也能做其他方面的佈局。但前述付款條件還是要依產業別來決定,甚麼樣的貨物於怎樣的付款條件下是合理的。 二、注意是否有現金折扣 部分廠商可能會於付款條件下給予額外之現金折扣,例如30天內付款則給於額外百分比之貨款現金折扣,若有此特殊折扣,則要與財務人員討論是否於資金充足時,提前付款降低公司取得成本,讓公司能有更多的淨利。 跨部門重工問題 常見公司於進銷存流程中,存有採購、倉管及財務重複核對相同資訊之問題存在,以下則分職能敘述對應應注意之事項。 一、採購: A.採購人員負責下採購單時,單價與報價單、過往合意金額一致。 B.確認項目:確認採購單單價&數量。 二、倉管: A.倉管人員負責於到貨時確認到貨數與出貨單相符。 B.收貨驗收商品品質,將不良品退貨並將情形回饋給採購。 三、財務: A.財務人員要確認單價及數量與發票憑證金額內容相符,並進行後續付款流程。 B.收取憑證同時確認倉管已驗收貨物,避免貨未到錢先出的問題發生。 前面提到這些常見問題,公司在數位轉型或是改革時,都需要花費大量時間及人力來執行,且需要進行跨部門討論及溝通,若是有直誠經驗豐富的專業顧問給予協助則有以下好處: 事半功倍節省大量時間 確認控制點執行效率 協助公司流程梳理及改善 這次的分享就到這邊啦!若有對於此文或ERP導入、流程優化等相關問題,歡迎加line諮詢討論。下次我們會來分享銷售流程常見問題,或是有想了解的內容也可以透過line跟我們說說唷~~ 相關文章<明明賣了很多東西?我的錢去哪了?銷售循環控制點及弊病> -

經營之道

![]() 2022-06-24明明賣了很多東西?我的錢去哪了?銷售循環控制點及弊病上次我們提到了採購常見錯誤是屬於公司花錢的方面,這次我們來講銷售循環常見的控制點,也就是公司賺錢的方面,透過下列這些控制點來讓公司辛苦賺來的錢不會消失!以下我們先簡單介紹甚麼是銷售循環,再來會提到重要的控制點及常見的弊病。 銷售循環 先來說甚麼是銷售循環,銷售循環就是指從客人(廠商)提出購買開始,建立訂單、出貨、開發票、收款到帳務處理等等的流程,簡單來說就是把貨物轉換成現金的這段過程。 授信管制 授信管制聽起來很高大上,但本質就是針對購買的廠商做授信控管,授信可以把他想成我們信用卡的額度,信用卡公司在決定我們能有多少額度時,也會要我們提供薪資等確定我們的還款能力,所以相對公司在做廠商的授信控管時也需要謹慎地去考慮,例如付款條件、客戶評等、授信額度等,透過這些方式來降低公司收不回款項的風險。 A. 付款條件:例如針對第一次下單的廠商,可以先從貨前T/T的方式,也就是先付款後出貨,等到長期配合後,在考慮是否使用月結方式結帳。 B. 客戶評等:通常我們會先針對客戶去做評等分級,例如客戶是否正直經營、客戶償付貨款的能力、財務狀況是否健康、有沒有提供擔保品、未來的經濟趨勢是不是對客戶有利,也可以透過取得公司的財務報表來評估客戶的能力。 C. 授信額度:授信額度則會以付款條件及客戶評等綜合考量後決定。例如公司內規定客戶評等A級,給予付款條件最多可以給到月結60天,授信額度則給500萬。今天C公司取得了客戶評等A級,所以他可以享有月結60天的付款條件及500萬的授信額度,他這個月已經叫了300萬的貨,次月又在叫了300萬的貨,此時他已經總共叫了600萬的貨物,且也還沒收回任何款項,總金額已經達600萬超過授信額度,則此時公司就不應該多出超過得100萬貨物給此公司,避免收不回款項。 授信控管應該是對於公司最重要的一部分,給予客戶越高的授信額度越能吸引客戶,但相對的對於公司的金流控管還有風險相對提高,公司可以定時針對異常給予的信用額度超過公司訂定政策的部分做查核。 收取回扣 上次我們有提到採購可以收取回扣,當然也代表我們的業務也可以收取回扣,因為公司通常都會給予業務在產品上有部分價格的決定權,刻意報低價格讓公司損失。可針對異常給予過低報價查核外,最好可以建立公司檢舉制度喝止舞弊,同時讓全體員工了解公司風氣是誠信經營的文化。 收款異常問題 現在大部分款項都是通過匯款及寄送支票,但有時候還是會發生公司資產被挪用的情況,例如客戶積欠款項,由業務親自去收款取支票,又或者是今天公司是透過司機去收款,但若是收到款項沒繳回公司,則可能導致公司資金被挪用了。若是今天採對帳方式結帳則可透過檢視應收帳款帳齡異常部分,是否有早就開收回之款項但遲未收回,抽查相關紀錄。 這次分享的內容可能比較深,可能需要多一點時間來消化,如果對於此文的內容有相關問題歡迎加line一起討論~ 如果有想了解的內容也可以透過line跟我們討論唷! 相關文章<採購健檢常見三大問題!ERP 導入實戰經驗談>

2022-06-24明明賣了很多東西?我的錢去哪了?銷售循環控制點及弊病上次我們提到了採購常見錯誤是屬於公司花錢的方面,這次我們來講銷售循環常見的控制點,也就是公司賺錢的方面,透過下列這些控制點來讓公司辛苦賺來的錢不會消失!以下我們先簡單介紹甚麼是銷售循環,再來會提到重要的控制點及常見的弊病。 銷售循環 先來說甚麼是銷售循環,銷售循環就是指從客人(廠商)提出購買開始,建立訂單、出貨、開發票、收款到帳務處理等等的流程,簡單來說就是把貨物轉換成現金的這段過程。 授信管制 授信管制聽起來很高大上,但本質就是針對購買的廠商做授信控管,授信可以把他想成我們信用卡的額度,信用卡公司在決定我們能有多少額度時,也會要我們提供薪資等確定我們的還款能力,所以相對公司在做廠商的授信控管時也需要謹慎地去考慮,例如付款條件、客戶評等、授信額度等,透過這些方式來降低公司收不回款項的風險。 A. 付款條件:例如針對第一次下單的廠商,可以先從貨前T/T的方式,也就是先付款後出貨,等到長期配合後,在考慮是否使用月結方式結帳。 B. 客戶評等:通常我們會先針對客戶去做評等分級,例如客戶是否正直經營、客戶償付貨款的能力、財務狀況是否健康、有沒有提供擔保品、未來的經濟趨勢是不是對客戶有利,也可以透過取得公司的財務報表來評估客戶的能力。 C. 授信額度:授信額度則會以付款條件及客戶評等綜合考量後決定。例如公司內規定客戶評等A級,給予付款條件最多可以給到月結60天,授信額度則給500萬。今天C公司取得了客戶評等A級,所以他可以享有月結60天的付款條件及500萬的授信額度,他這個月已經叫了300萬的貨,次月又在叫了300萬的貨,此時他已經總共叫了600萬的貨物,且也還沒收回任何款項,總金額已經達600萬超過授信額度,則此時公司就不應該多出超過得100萬貨物給此公司,避免收不回款項。 授信控管應該是對於公司最重要的一部分,給予客戶越高的授信額度越能吸引客戶,但相對的對於公司的金流控管還有風險相對提高,公司可以定時針對異常給予的信用額度超過公司訂定政策的部分做查核。 收取回扣 上次我們有提到採購可以收取回扣,當然也代表我們的業務也可以收取回扣,因為公司通常都會給予業務在產品上有部分價格的決定權,刻意報低價格讓公司損失。可針對異常給予過低報價查核外,最好可以建立公司檢舉制度喝止舞弊,同時讓全體員工了解公司風氣是誠信經營的文化。 收款異常問題 現在大部分款項都是通過匯款及寄送支票,但有時候還是會發生公司資產被挪用的情況,例如客戶積欠款項,由業務親自去收款取支票,又或者是今天公司是透過司機去收款,但若是收到款項沒繳回公司,則可能導致公司資金被挪用了。若是今天採對帳方式結帳則可透過檢視應收帳款帳齡異常部分,是否有早就開收回之款項但遲未收回,抽查相關紀錄。 這次分享的內容可能比較深,可能需要多一點時間來消化,如果對於此文的內容有相關問題歡迎加line一起討論~ 如果有想了解的內容也可以透過line跟我們討論唷! 相關文章<採購健檢常見三大問題!ERP 導入實戰經驗談> -

會計字典

![]() 2022-07-15如何替公司節稅?營所稅申報方式好多種到底選哪種?講到稅不外乎想到的就是營業稅及營所稅,這次我們先來主要介紹營所稅,每年五月都要一次繳好多錢心很痛,然後九月還要再痛一次繳暫繳稅,雖然繳錢代表的是公司有賺錢,但是不是真的需要繳這麼多錢呢?或是有沒有辦法達到公司最大利益下,也達成節稅或是降低風險呢?在此之前我們需要先來介紹營所稅的申報方式,不同申報方式也會對應不同的應納稅額及風險。 結算申報方式 結算申報方式共分為書審、查帳及簽證三大類,其中書審又細分為擴大書審、所得額及同業利潤標準三種,以下我們就逐一說明。 擴大書審 適用條件:公司全年營收淨額及非營業收入合計< 3,000萬,帳證完整,且帳列純益率低於每年公告之擴大書審純益率,並自願以擴大書審純益率計算所得申報。 課稅所得額:(全年營收淨額+非營業收入)x擴大書審純益率 所得額申報 適用條件:帳證完整,且帳載純益率低於所得額標準純益率,自願依所得額標準計算所得後申報。 課稅所得額:(全年營收淨額x所得額標準)+非營業收入-非營業損失 同業利潤標準 適用條件:帳證無法提示,但自願依頒布之同業利潤標準計算所得申報納稅,幾乎無補稅風險,除非稅局掌握漏報收入之證據。 課稅所得額:(全年營收淨額x同業利潤標準)+非營業收入-非營業損失 上述三種都是屬於書審範疇,從條件來看可以發現一件事情,公司都是帳載純益率低於公告標準,但願意用公告稅率來納稅,代表涵義其實就是我願意多繳錢,你不要來找我麻煩XD,不要來查帳,有點像是我花錢省去後續稅務問題,但要注意的是稅局還是可以來調帳,如果有被掌握把柄的話,還是會有可能被找上門的。 查帳申報 看到查帳兩個字就知道這是被查核機率較高的案件,代表公司是使用公司會計年度內發生之收入減成本、費用及損失後之金額作為損益總額,並以此數申報納稅,也就是我賺多少繳多少,虧了就不繳錢。 會計師簽證 顧名思義,是由會計師來代替國稅局查帳後進行申報,即公司年度結算報表委託會計師查核後,會計師依法調整後簽證申報,並將查核報告書送交國稅局,因為有經過會計師查核,當然稅局也會比較信任申報情形,除優惠措施外(例如虧損扣抵),也會降低其抽查機率,對公司來說也會比較安心,但也需要額外負擔會計師簽證費用。 前面提到的不管哪種申報方式,都有可能會被調帳,只是機率高低的差異。下表統整了三種申報方式的優缺點,公司可以依據帳證齊不齊全 ,或是例如今年度只是因為疫情虧損,但以後都會賺錢,那就可以選擇會計師簽證,讓今年虧損的錢未來可以扣抵少繳稅。 通常我們的經驗若公司是交給外部記帳事務所記帳,較常會採用書審方式申報,因為稅務風險較低,但若公司記的是一套帳,則可以依據公司實際盈虧情形選擇使用查帳申報,不用多繳稅也不怕查,至於一套帳及內外帳可以參考我們一系列的文章,有探討到內外帳還是一套帳的選擇。 綜合上述,公司不管是財務或是老闆多了解一點,就可以依據當年度的情形選擇不同的申報方式來替公司節省稅負,或是降低風險。 下次我們來說營業稅還有一些實務上可以注意的眉角,可以幫公司節稅,同時也讓帳證合乎法規~如果對於本次內容有想討論的,歡迎加入官方line跟我們討論唷!!

2022-07-15如何替公司節稅?營所稅申報方式好多種到底選哪種?講到稅不外乎想到的就是營業稅及營所稅,這次我們先來主要介紹營所稅,每年五月都要一次繳好多錢心很痛,然後九月還要再痛一次繳暫繳稅,雖然繳錢代表的是公司有賺錢,但是不是真的需要繳這麼多錢呢?或是有沒有辦法達到公司最大利益下,也達成節稅或是降低風險呢?在此之前我們需要先來介紹營所稅的申報方式,不同申報方式也會對應不同的應納稅額及風險。 結算申報方式 結算申報方式共分為書審、查帳及簽證三大類,其中書審又細分為擴大書審、所得額及同業利潤標準三種,以下我們就逐一說明。 擴大書審 適用條件:公司全年營收淨額及非營業收入合計< 3,000萬,帳證完整,且帳列純益率低於每年公告之擴大書審純益率,並自願以擴大書審純益率計算所得申報。 課稅所得額:(全年營收淨額+非營業收入)x擴大書審純益率 所得額申報 適用條件:帳證完整,且帳載純益率低於所得額標準純益率,自願依所得額標準計算所得後申報。 課稅所得額:(全年營收淨額x所得額標準)+非營業收入-非營業損失 同業利潤標準 適用條件:帳證無法提示,但自願依頒布之同業利潤標準計算所得申報納稅,幾乎無補稅風險,除非稅局掌握漏報收入之證據。 課稅所得額:(全年營收淨額x同業利潤標準)+非營業收入-非營業損失 上述三種都是屬於書審範疇,從條件來看可以發現一件事情,公司都是帳載純益率低於公告標準,但願意用公告稅率來納稅,代表涵義其實就是我願意多繳錢,你不要來找我麻煩XD,不要來查帳,有點像是我花錢省去後續稅務問題,但要注意的是稅局還是可以來調帳,如果有被掌握把柄的話,還是會有可能被找上門的。 查帳申報 看到查帳兩個字就知道這是被查核機率較高的案件,代表公司是使用公司會計年度內發生之收入減成本、費用及損失後之金額作為損益總額,並以此數申報納稅,也就是我賺多少繳多少,虧了就不繳錢。 會計師簽證 顧名思義,是由會計師來代替國稅局查帳後進行申報,即公司年度結算報表委託會計師查核後,會計師依法調整後簽證申報,並將查核報告書送交國稅局,因為有經過會計師查核,當然稅局也會比較信任申報情形,除優惠措施外(例如虧損扣抵),也會降低其抽查機率,對公司來說也會比較安心,但也需要額外負擔會計師簽證費用。 前面提到的不管哪種申報方式,都有可能會被調帳,只是機率高低的差異。下表統整了三種申報方式的優缺點,公司可以依據帳證齊不齊全 ,或是例如今年度只是因為疫情虧損,但以後都會賺錢,那就可以選擇會計師簽證,讓今年虧損的錢未來可以扣抵少繳稅。 通常我們的經驗若公司是交給外部記帳事務所記帳,較常會採用書審方式申報,因為稅務風險較低,但若公司記的是一套帳,則可以依據公司實際盈虧情形選擇使用查帳申報,不用多繳稅也不怕查,至於一套帳及內外帳可以參考我們一系列的文章,有探討到內外帳還是一套帳的選擇。 綜合上述,公司不管是財務或是老闆多了解一點,就可以依據當年度的情形選擇不同的申報方式來替公司節省稅負,或是降低風險。 下次我們來說營業稅還有一些實務上可以注意的眉角,可以幫公司節稅,同時也讓帳證合乎法規~如果對於本次內容有想討論的,歡迎加入官方line跟我們討論唷!!