-

工商登記

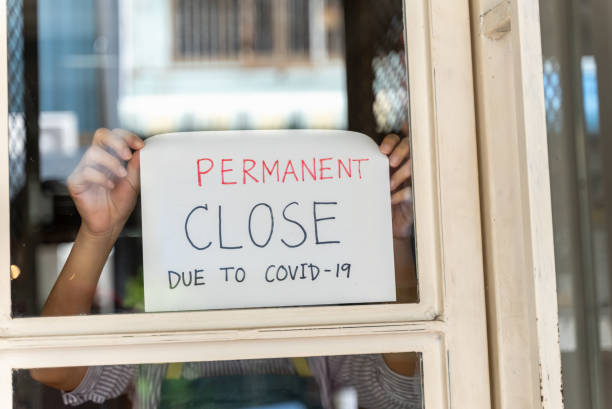

![]() 公司不想繼續經營了怎麼辦?該選擇停業還是解散?因為疫情的關係,業績一直沒有起色,或是因為「某些因素」老闆想要休息一下,應該怎麼處理公司呢?我們先來搞懂停業跟解散各自代表甚麼意思: 停業就是暫停營業,指公司由於生產、經營等原因,需要暫停經營,在主管單位批准後辦理之停業登記,每次最長不能超過1年,需要在復業前或復業後15日內申請復業登記,1年到期後如要繼續停業應向主管機關辦理展延停業日期。 流程如下: 解散也就是我們說的歇業,(通常行號叫歇業,公司叫解散,以下我們皆稱為解散),是因為經營方面的原因致使公司不宜或不能繼續經營的時候,所進行的結束作業,經主管機關核准後不能再申請恢復登記。 但是公司完成解散登記還不夠,公司的權利義務在完成清算作業前仍未消滅,在解散登記後清算完成前,公司之權益義務會處於待結清的不安定狀態,亦可能會遺留稅務及債權債務等相關法律問題,僅有依法完成清算之程序,才會消滅公司的法人格。 所以,一般我們說的「解散清算」其實是兩件事情,向登記主管機關辦理完「解散」登記後,還要向法院提出「清算」聲請,兩個步驟都完成後公司才正式消滅。 流程如下: 以下提供我們常見的解散相關問題集,供各位讀者參考: 1. 我要停業還是解散? 我們要考慮的第一點就是:「要不要恢復營業?」,公司只是因為目前的情勢暫停營業?還是要收起來不做了?兩種狀況不同,沒辦法直接斷言哪一個比較好,老闆們必需考慮度過難關後是否打算繼續營業。如果有意繼續經營,當然是申請「停業」,如果已經決定不打算繼續經營,就要按照公司法的規定辦理解散,也要經過清算程序結清稅務及債務問題。 2. 停業的優點是什麼? 可以保留名稱,不會被別人拿去使用。 停業之後不用繳每期的營業稅,但是停業當期的營業稅、營所稅、扣繳仍要申報,後續若有扣繳項目,也要記得申報扣繳。 不用辦理複雜的清算程序。 公司後續可以恢復營業。 3. 解散的原因是什麼? 公司所營事業已成就或不能成就。 當公司的任務已完成或無法完成時,股東可以決議將公司解散。 公司章程規定的解散事由出現 解散事由是一般公司章程必要紀載的事項,在制訂公司章程的時候,可以明訂公司的解散事由,如果在公司經營中,規定的解散事由出現了,股東會可以決議將公司解散。 股東決議解散 有限公司及股份有限公司經股東以上同意時,則可以將公司解散。 公司宣告破產,不能繼續經營其事業時應自行辦理解散。 命令解散 公司設立登記後6個月尚未開始營業者。但已辦妥延展登記者,不在此限。 開始營業後自行停止營業6個月以上者。但已辦妥停業登記者,不在此限。 裁定解散 公司的經營有顯著困難或重大損害時,法院可以依股東的聲請,在徵詢主管機關及目的事業中央主管機關意見並通知公司提出答辯後,裁定解散。上述聲請,在股份有限公司,應有繼續六個月以上持有已發行股份總數百分之十以上股份的股東提出。 4. 如果公司想要解散,但是股東不想,有沒有自救的方式? 有限公司及股份有限公司須經2/3股東以上同意,若是1/3以上股東沒有解散的意願,可以在表決時表達意見,讓解散議案不通過。 5. 一定要找法院嗎? 辦理清算作業一定要找法院喔!法院的工作就是協助解散的公司結清稅務及債務問題,並監督公司指定的清算人是否確實將公司的剩餘財產分配給股東,當以上程序都完成後,法院會發出函文,確定已完成清算程序,完成公司法人格的消滅。 但是實務上也有很多公司不走到法院程序,那就代表清算程序還沒有完成。過往我們也遇過負責人要出國了在海關被攔下來,因為還有稅負沒有繳完,所以只要沒有進到法院結清債務,都不算完成清算程序。所以公司法人格尚未消滅之前,清算人(假定負責人)都還是要負責的喔,所以清算人一定要特別小心。 6. 聽說解散要登報?這種丟臉的事一定要嗎? 沒錯!不要怕丟臉!一定要登報喔!登報的作用是在向公司未知的債權人宣告公司已經解散了,如果還有債權必須要在三個月內通知公司申報債權,超過三個月後公司則可以不受理。 7. 停業和解散的辦理時間多長? 停業:約4個工作天。 解散(含清算):至少6個月(因為清算人就任後6個月才能申請清算完結)。 因為每一間公司體質不一樣,如果您有相關的問題需要直誠提供專業的建議,歡迎聯絡我們,我們會安排專業的會計師及顧問給您建議。歇業 停業 解散

公司不想繼續經營了怎麼辦?該選擇停業還是解散?因為疫情的關係,業績一直沒有起色,或是因為「某些因素」老闆想要休息一下,應該怎麼處理公司呢?我們先來搞懂停業跟解散各自代表甚麼意思: 停業就是暫停營業,指公司由於生產、經營等原因,需要暫停經營,在主管單位批准後辦理之停業登記,每次最長不能超過1年,需要在復業前或復業後15日內申請復業登記,1年到期後如要繼續停業應向主管機關辦理展延停業日期。 流程如下: 解散也就是我們說的歇業,(通常行號叫歇業,公司叫解散,以下我們皆稱為解散),是因為經營方面的原因致使公司不宜或不能繼續經營的時候,所進行的結束作業,經主管機關核准後不能再申請恢復登記。 但是公司完成解散登記還不夠,公司的權利義務在完成清算作業前仍未消滅,在解散登記後清算完成前,公司之權益義務會處於待結清的不安定狀態,亦可能會遺留稅務及債權債務等相關法律問題,僅有依法完成清算之程序,才會消滅公司的法人格。 所以,一般我們說的「解散清算」其實是兩件事情,向登記主管機關辦理完「解散」登記後,還要向法院提出「清算」聲請,兩個步驟都完成後公司才正式消滅。 流程如下: 以下提供我們常見的解散相關問題集,供各位讀者參考: 1. 我要停業還是解散? 我們要考慮的第一點就是:「要不要恢復營業?」,公司只是因為目前的情勢暫停營業?還是要收起來不做了?兩種狀況不同,沒辦法直接斷言哪一個比較好,老闆們必需考慮度過難關後是否打算繼續營業。如果有意繼續經營,當然是申請「停業」,如果已經決定不打算繼續經營,就要按照公司法的規定辦理解散,也要經過清算程序結清稅務及債務問題。 2. 停業的優點是什麼? 可以保留名稱,不會被別人拿去使用。 停業之後不用繳每期的營業稅,但是停業當期的營業稅、營所稅、扣繳仍要申報,後續若有扣繳項目,也要記得申報扣繳。 不用辦理複雜的清算程序。 公司後續可以恢復營業。 3. 解散的原因是什麼? 公司所營事業已成就或不能成就。 當公司的任務已完成或無法完成時,股東可以決議將公司解散。 公司章程規定的解散事由出現 解散事由是一般公司章程必要紀載的事項,在制訂公司章程的時候,可以明訂公司的解散事由,如果在公司經營中,規定的解散事由出現了,股東會可以決議將公司解散。 股東決議解散 有限公司及股份有限公司經股東以上同意時,則可以將公司解散。 公司宣告破產,不能繼續經營其事業時應自行辦理解散。 命令解散 公司設立登記後6個月尚未開始營業者。但已辦妥延展登記者,不在此限。 開始營業後自行停止營業6個月以上者。但已辦妥停業登記者,不在此限。 裁定解散 公司的經營有顯著困難或重大損害時,法院可以依股東的聲請,在徵詢主管機關及目的事業中央主管機關意見並通知公司提出答辯後,裁定解散。上述聲請,在股份有限公司,應有繼續六個月以上持有已發行股份總數百分之十以上股份的股東提出。 4. 如果公司想要解散,但是股東不想,有沒有自救的方式? 有限公司及股份有限公司須經2/3股東以上同意,若是1/3以上股東沒有解散的意願,可以在表決時表達意見,讓解散議案不通過。 5. 一定要找法院嗎? 辦理清算作業一定要找法院喔!法院的工作就是協助解散的公司結清稅務及債務問題,並監督公司指定的清算人是否確實將公司的剩餘財產分配給股東,當以上程序都完成後,法院會發出函文,確定已完成清算程序,完成公司法人格的消滅。 但是實務上也有很多公司不走到法院程序,那就代表清算程序還沒有完成。過往我們也遇過負責人要出國了在海關被攔下來,因為還有稅負沒有繳完,所以只要沒有進到法院結清債務,都不算完成清算程序。所以公司法人格尚未消滅之前,清算人(假定負責人)都還是要負責的喔,所以清算人一定要特別小心。 6. 聽說解散要登報?這種丟臉的事一定要嗎? 沒錯!不要怕丟臉!一定要登報喔!登報的作用是在向公司未知的債權人宣告公司已經解散了,如果還有債權必須要在三個月內通知公司申報債權,超過三個月後公司則可以不受理。 7. 停業和解散的辦理時間多長? 停業:約4個工作天。 解散(含清算):至少6個月(因為清算人就任後6個月才能申請清算完結)。 因為每一間公司體質不一樣,如果您有相關的問題需要直誠提供專業的建議,歡迎聯絡我們,我們會安排專業的會計師及顧問給您建議。歇業 停業 解散 -

工商登記

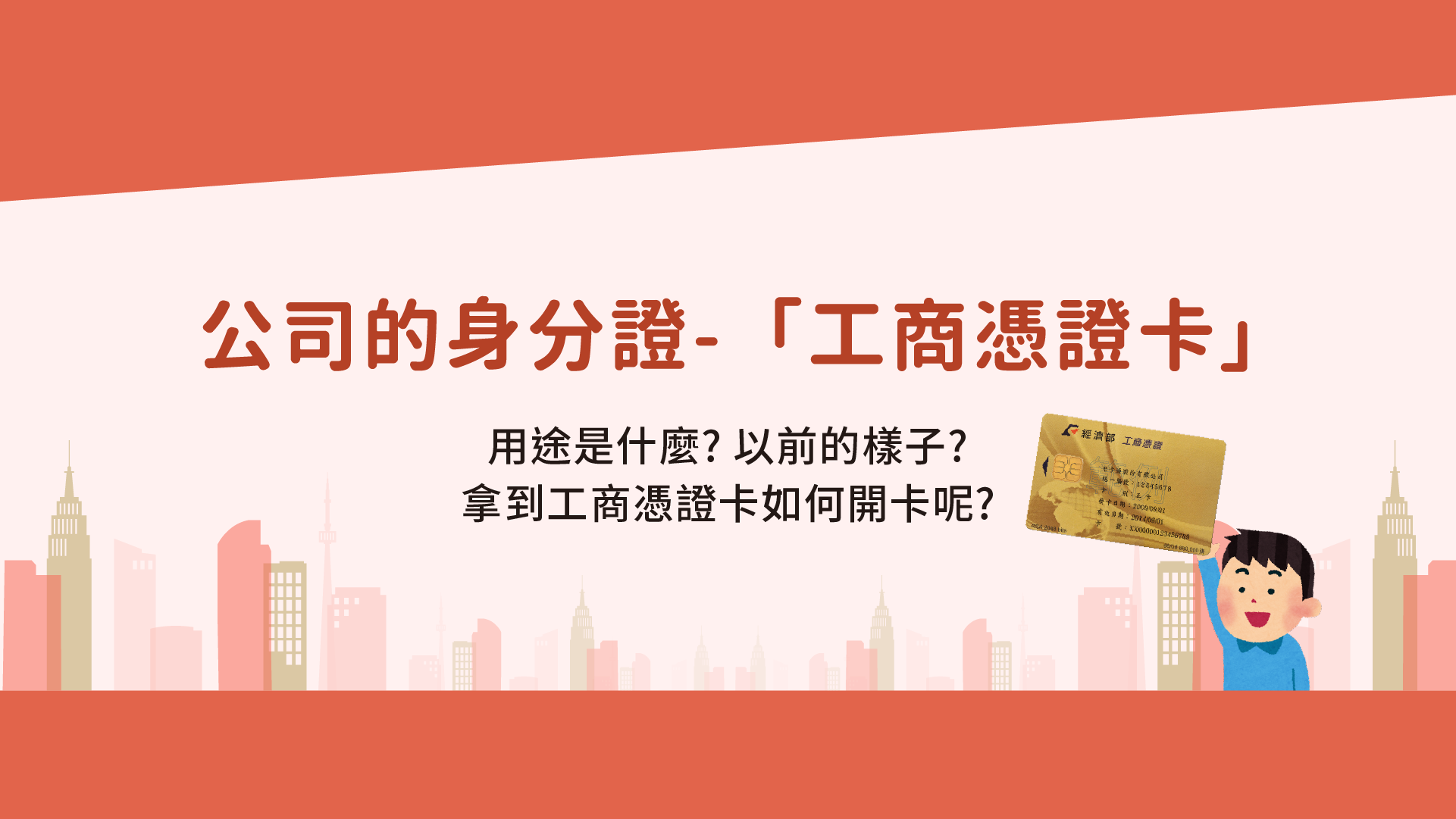

![]() 如何啟用工商憑證卡,30秒讓你懂進行公司登記以後,除了營業項目以外,以前會發一張「營利事業登記證」,但98年4月13日起已不再核發「營利事業登記證」,改以發送「工商憑證IC卡」。 憑證的權益保護 工商憑證IC卡是公司、分公司、有限合夥或商業用來作為網路上身分驗證用,也就是公司的身分證,並提供下列安全認證服務,以保障使用者權益: (一) 可以鑑別及確認使用者的身分,防止發生網路冒名的行為,保障當事人的權益。 (二) 避免當事人否認進行網路交易的事實。 (三) 確保資料在網路傳輸過程中內容不外流。 (四) 避免往來、交易資料在網路傳輸中被偽造竄改。 憑證的注意事項 1.工商憑證無論卡別,效期皆為自簽發日期(即發卡日期)起算5年,到期後憑證即自動失效。 2.僅可申請一張,每張卡需工本費420元。 工商憑證常見用途 目前以中小企業而言,最常用的情境莫過於下列三個: 1. 線上申請加退保、下載勞健保資訊 2. 申請電子發票 3. 授權事務所協助查詢電子發票、查詢報稅資訊。 開卡前置作業 準備好讀卡機,並依照作業系統下載並安裝必要軟體元件: Windows作業系統用戶,請下載HiCOS卡片管理工具:點選「HiCOS卡片管理工具」進行下載與安裝。 Mac作業系統用戶,請下載跨平台網頁元件:點選「跨平台讀卡元件」進行下載與安裝。 步驟一、 進入工商憑證管理中心網站→點選啟用憑證 步驟二、點選IC卡啟用 步驟三、 點選透過登記機關之「設立/變更登記表」併案申請工商憑證 由於是透過直誠設立公司時,一起併案申請工商憑證卡,所以請選擇下方↓透過登記機關之「設立/變更登記表」併案申請工商憑證進行開卡。 步驟四、插卡讀取卡片 這步驟,有些人會封鎖跳窗,記得按允許才能繼續喔~ 步驟五、插卡讀取卡片 ★以負責人身分證字號來啟用憑證 ★系統在啟用時,會一併請您設定用戶代碼 步驟六、設定IC卡PIN碼 步驟七、完成啟用 建議可以截圖或下載儲存,以便未來使用。 常見問題: 1.工商憑證卡一定要現在辦嗎?之後再辦可以嗎? 不一定,以後再辦也可以 2.什麼時候需要更換工商憑證卡? (a.公司名稱變更 b.統編變更 c.組織型態變更)需更換工商憑證卡 3.工商憑證會寄到哪? 一般會設定寄到公司登記的地址 4.我為什麼一直沒收到工商憑證卡呢? 一直沒有收到的話可以問當初負責協助的接洽人是否有收到郵件通知無人接收,這時候就需要請接洽的人記得回覆Email是否改投其他地址或是再投遞一次(PS.如果要改送其他地址的話,會需要負責人用印經濟部工商憑證送達地點變更申請書) 5.工商憑證卡能不能找人代收呢? 要看每個承辦是否願意提供代收的服務,有些可以有些不行,可以的話也要請負責人用印經濟部工商憑證送達地點變更申請書。設立公司 工商憑證卡 開卡

如何啟用工商憑證卡,30秒讓你懂進行公司登記以後,除了營業項目以外,以前會發一張「營利事業登記證」,但98年4月13日起已不再核發「營利事業登記證」,改以發送「工商憑證IC卡」。 憑證的權益保護 工商憑證IC卡是公司、分公司、有限合夥或商業用來作為網路上身分驗證用,也就是公司的身分證,並提供下列安全認證服務,以保障使用者權益: (一) 可以鑑別及確認使用者的身分,防止發生網路冒名的行為,保障當事人的權益。 (二) 避免當事人否認進行網路交易的事實。 (三) 確保資料在網路傳輸過程中內容不外流。 (四) 避免往來、交易資料在網路傳輸中被偽造竄改。 憑證的注意事項 1.工商憑證無論卡別,效期皆為自簽發日期(即發卡日期)起算5年,到期後憑證即自動失效。 2.僅可申請一張,每張卡需工本費420元。 工商憑證常見用途 目前以中小企業而言,最常用的情境莫過於下列三個: 1. 線上申請加退保、下載勞健保資訊 2. 申請電子發票 3. 授權事務所協助查詢電子發票、查詢報稅資訊。 開卡前置作業 準備好讀卡機,並依照作業系統下載並安裝必要軟體元件: Windows作業系統用戶,請下載HiCOS卡片管理工具:點選「HiCOS卡片管理工具」進行下載與安裝。 Mac作業系統用戶,請下載跨平台網頁元件:點選「跨平台讀卡元件」進行下載與安裝。 步驟一、 進入工商憑證管理中心網站→點選啟用憑證 步驟二、點選IC卡啟用 步驟三、 點選透過登記機關之「設立/變更登記表」併案申請工商憑證 由於是透過直誠設立公司時,一起併案申請工商憑證卡,所以請選擇下方↓透過登記機關之「設立/變更登記表」併案申請工商憑證進行開卡。 步驟四、插卡讀取卡片 這步驟,有些人會封鎖跳窗,記得按允許才能繼續喔~ 步驟五、插卡讀取卡片 ★以負責人身分證字號來啟用憑證 ★系統在啟用時,會一併請您設定用戶代碼 步驟六、設定IC卡PIN碼 步驟七、完成啟用 建議可以截圖或下載儲存,以便未來使用。 常見問題: 1.工商憑證卡一定要現在辦嗎?之後再辦可以嗎? 不一定,以後再辦也可以 2.什麼時候需要更換工商憑證卡? (a.公司名稱變更 b.統編變更 c.組織型態變更)需更換工商憑證卡 3.工商憑證會寄到哪? 一般會設定寄到公司登記的地址 4.我為什麼一直沒收到工商憑證卡呢? 一直沒有收到的話可以問當初負責協助的接洽人是否有收到郵件通知無人接收,這時候就需要請接洽的人記得回覆Email是否改投其他地址或是再投遞一次(PS.如果要改送其他地址的話,會需要負責人用印經濟部工商憑證送達地點變更申請書) 5.工商憑證卡能不能找人代收呢? 要看每個承辦是否願意提供代收的服務,有些可以有些不行,可以的話也要請負責人用印經濟部工商憑證送達地點變更申請書。設立公司 工商憑證卡 開卡 -

工商登記

![]() CFC制度來襲!影響2024年企業、個人稅務!你準備好了嗎?| 直誠管顧您還在使用境外公司避稅嗎?從現在開始要注意了!國稅局將從2023年度施行營利事業CFC反避稅制度,也就是說,若您是透過境外公司轉投資台灣公司,股東個人可能須要在2024年5月申報2023年個人綜合所得稅的時候,計入所得基本稅額條例中之基本所得額課稅。不要驚慌!先閱讀以下文章了解CFC制度以及可能會有的疑問。 CFC是什麼? Controlled Foreign Company, CFC,指營利事業及其關係人透過以下兩種方式,直接或間接持有在中華民國境外低稅負國家或地區一定比例之關係企業,該境外公司即為CFC。 1.股權控制:直接或間接持有股份或資本額合計50%以上,或; 2.實質控制:對該關係企業具有重大影響者。(例如:擔任董監事) 每家CFC都要繳稅嗎? CFC制度不是加稅措施,也不會溯及既往,只要符合以下任一條件,就可以達到豁免條件: 1.當年度盈餘700萬元以下,或; 2.CFC所在國家或地區有實質營運活動(有固定營業場所,並僱用員工於當地實際經營業務且消極性所得占比低於10%)。 另外,CFC當年度盈餘在700萬元以內的豁免規定中,要注意盈餘700萬元的計算方式,除了個別CFC盈餘超過700萬元需要申報外,屬於我國同一營利事業控制的全部CFC,當年度盈餘或虧損合計為正數且超過700萬元,其持有有盈餘之個別CFC當年度盈餘也要應依規定認列CFC投資收益。 舉例來說:A小姐直接持有甲、乙、丙 3 家 CFC,持股比率均大於 50%,甲、乙、丙公司2023 年度盈餘分別為虧損 200 萬元、盈餘 500 萬元及盈餘 600 萬元。雖然個別 CFC 當年度盈餘都在 700 萬元以下,但A小姐擁有的全部 CFC 當年度盈餘或虧損合計為正數 900 萬元,已超過 700萬元;因此,A小姐仍應依規定計算乙、丙的營利所得,計入當年度個人的基本所得額。 跟以前有什麼不一樣? CFC制度實施前,營利事業可以透過CFC保留盈餘不分配,達到遞延稅負的效果,也不需要認列投資收益課稅;制度實施後,營利事業持有符合定義之CFC,其當年度盈餘將視同分配,營利事業應按持股比率認列CFC 投資收益,計入當年度所得額課稅。 投資收益怎麼計算? 舉例來說:A公司位於低稅負國家或地區,國內甲公司於2023年4月1日取得A公司60%股權,A公司為國內甲公司之CFC,A公司2023年度盈餘為3,650萬元,且A公司依所在國家或地區法律規定提列之法定盈餘公積365萬元,則甲公司在辦理112年度營利事業所得稅結算申報時,A公司應認列投資收益:(CFC當年度盈餘-依規定提列之法定盈餘公積或限制分配項目-以前年度核定各期虧損)×直接持有比率×持有期間=(3,650萬元-365萬元-0元)×60%×275/365=1,485萬元 哪些人應該特別留意個人CFC制度? 我們發現國稅局經常針對下列情形查核個人是否有藉由交易安排不當避稅,一旦國稅局針對下列情形加強調查時,可能會連帶延伸追查個人是否已合規申報CFC。 境內股權境外化:將個人持有國內公司的股份轉讓給境外公司,股權結構變更為透過境外公司投資台灣公司。 使用境外公司持有國內不動產 透過境外帳戶小額高頻率匯入國內個人帳戶 使用境外帳戶或OBU帳戶購買國內外幣保單 國稅局是怎麼查到的? 國稅局可能會從以下兩個管道查詢是否屬於CFC制度規範: 金流面:金融機構洗錢防治通報、外匯交易結匯申報 申報揭露面:外國法人持有境內不動產登記、投審會最終實質受益人申報資料、公司法第22-1條董事、監察人及主要股東資訊申報、公開發行公司年報揭露、營所稅申報書之公司股東轉讓通報表及營利事業投資人明細及分配盈餘表 可以不申報或是假裝忘記申報嗎? 不行喔!若是拒絕提供有關課稅資料、文件或拒絕國稅局人員調查,將有3千元以上3萬元以下罰鍰;另外,漏未申報CFC之投資收益,將依所得稅法第110條第1項至第3項規定處罰。 如果您看完以上內容還是有疑問,或是需要直誠協助準備申報資料,歡迎聯絡我們,我們會請專人提供您完整的諮詢及服務。避稅 CFC 反避稅制度

CFC制度來襲!影響2024年企業、個人稅務!你準備好了嗎?| 直誠管顧您還在使用境外公司避稅嗎?從現在開始要注意了!國稅局將從2023年度施行營利事業CFC反避稅制度,也就是說,若您是透過境外公司轉投資台灣公司,股東個人可能須要在2024年5月申報2023年個人綜合所得稅的時候,計入所得基本稅額條例中之基本所得額課稅。不要驚慌!先閱讀以下文章了解CFC制度以及可能會有的疑問。 CFC是什麼? Controlled Foreign Company, CFC,指營利事業及其關係人透過以下兩種方式,直接或間接持有在中華民國境外低稅負國家或地區一定比例之關係企業,該境外公司即為CFC。 1.股權控制:直接或間接持有股份或資本額合計50%以上,或; 2.實質控制:對該關係企業具有重大影響者。(例如:擔任董監事) 每家CFC都要繳稅嗎? CFC制度不是加稅措施,也不會溯及既往,只要符合以下任一條件,就可以達到豁免條件: 1.當年度盈餘700萬元以下,或; 2.CFC所在國家或地區有實質營運活動(有固定營業場所,並僱用員工於當地實際經營業務且消極性所得占比低於10%)。 另外,CFC當年度盈餘在700萬元以內的豁免規定中,要注意盈餘700萬元的計算方式,除了個別CFC盈餘超過700萬元需要申報外,屬於我國同一營利事業控制的全部CFC,當年度盈餘或虧損合計為正數且超過700萬元,其持有有盈餘之個別CFC當年度盈餘也要應依規定認列CFC投資收益。 舉例來說:A小姐直接持有甲、乙、丙 3 家 CFC,持股比率均大於 50%,甲、乙、丙公司2023 年度盈餘分別為虧損 200 萬元、盈餘 500 萬元及盈餘 600 萬元。雖然個別 CFC 當年度盈餘都在 700 萬元以下,但A小姐擁有的全部 CFC 當年度盈餘或虧損合計為正數 900 萬元,已超過 700萬元;因此,A小姐仍應依規定計算乙、丙的營利所得,計入當年度個人的基本所得額。 跟以前有什麼不一樣? CFC制度實施前,營利事業可以透過CFC保留盈餘不分配,達到遞延稅負的效果,也不需要認列投資收益課稅;制度實施後,營利事業持有符合定義之CFC,其當年度盈餘將視同分配,營利事業應按持股比率認列CFC 投資收益,計入當年度所得額課稅。 投資收益怎麼計算? 舉例來說:A公司位於低稅負國家或地區,國內甲公司於2023年4月1日取得A公司60%股權,A公司為國內甲公司之CFC,A公司2023年度盈餘為3,650萬元,且A公司依所在國家或地區法律規定提列之法定盈餘公積365萬元,則甲公司在辦理112年度營利事業所得稅結算申報時,A公司應認列投資收益:(CFC當年度盈餘-依規定提列之法定盈餘公積或限制分配項目-以前年度核定各期虧損)×直接持有比率×持有期間=(3,650萬元-365萬元-0元)×60%×275/365=1,485萬元 哪些人應該特別留意個人CFC制度? 我們發現國稅局經常針對下列情形查核個人是否有藉由交易安排不當避稅,一旦國稅局針對下列情形加強調查時,可能會連帶延伸追查個人是否已合規申報CFC。 境內股權境外化:將個人持有國內公司的股份轉讓給境外公司,股權結構變更為透過境外公司投資台灣公司。 使用境外公司持有國內不動產 透過境外帳戶小額高頻率匯入國內個人帳戶 使用境外帳戶或OBU帳戶購買國內外幣保單 國稅局是怎麼查到的? 國稅局可能會從以下兩個管道查詢是否屬於CFC制度規範: 金流面:金融機構洗錢防治通報、外匯交易結匯申報 申報揭露面:外國法人持有境內不動產登記、投審會最終實質受益人申報資料、公司法第22-1條董事、監察人及主要股東資訊申報、公開發行公司年報揭露、營所稅申報書之公司股東轉讓通報表及營利事業投資人明細及分配盈餘表 可以不申報或是假裝忘記申報嗎? 不行喔!若是拒絕提供有關課稅資料、文件或拒絕國稅局人員調查,將有3千元以上3萬元以下罰鍰;另外,漏未申報CFC之投資收益,將依所得稅法第110條第1項至第3項規定處罰。 如果您看完以上內容還是有疑問,或是需要直誠協助準備申報資料,歡迎聯絡我們,我們會請專人提供您完整的諮詢及服務。避稅 CFC 反避稅制度 -

工商登記

![]() 注意!自動販賣機及停車場繳費機要開發票囉!各位以自動販賣機販賣食品、飲料及繳費機收取停車費的業者注意了,明年開始要開發票囉! 財政部在2021年10月修正發布「統一發票使用辦法」、「稅籍登記規則」及「營業人以自動販賣機銷售貨物或勞務營業稅稽徵要點」,從2023年開始必須「逐筆」開立統一發票了!但考量到業者必須調整機台、更換設備或修改程式,需要準備時間,所以依照業者取得機器設備的時間點,訂定了1年及6年的輔導期間,在這個輔導期間內是可以免處罰的喔! 國稅局表示,除了已經具備列印統一發票功能的機器設備外,業者在以下期限內未依規定逐筆開立統一發票者,將積極輔導,可以免依「營業稅法」處罰: 1.以自動販賣機銷售食品、飲料者: 自動販賣機為2022年1月1日以後取得者,輔導期限至2022年12月31日。 自動販賣機為2021年12月31日以前取得者,輔導期限至2027年12月31日。 2.以停車場繳費機收取停車費者:輔導期限至2022年12月31日。 對於業者來說,開立統一發票的前提是必須要先辦理稅籍登記、設立行號或公司喔!有關前述的差別可以參考我們的另一篇文章:營業登記、商業登記、公司登記、稅籍登記傻傻分不清楚?電商需要做哪些登記呢?,當然,直誠都可以為您辦理到好,如果有需要都可以聯絡我們喔!停車場 開發票 自助販賣機

注意!自動販賣機及停車場繳費機要開發票囉!各位以自動販賣機販賣食品、飲料及繳費機收取停車費的業者注意了,明年開始要開發票囉! 財政部在2021年10月修正發布「統一發票使用辦法」、「稅籍登記規則」及「營業人以自動販賣機銷售貨物或勞務營業稅稽徵要點」,從2023年開始必須「逐筆」開立統一發票了!但考量到業者必須調整機台、更換設備或修改程式,需要準備時間,所以依照業者取得機器設備的時間點,訂定了1年及6年的輔導期間,在這個輔導期間內是可以免處罰的喔! 國稅局表示,除了已經具備列印統一發票功能的機器設備外,業者在以下期限內未依規定逐筆開立統一發票者,將積極輔導,可以免依「營業稅法」處罰: 1.以自動販賣機銷售食品、飲料者: 自動販賣機為2022年1月1日以後取得者,輔導期限至2022年12月31日。 自動販賣機為2021年12月31日以前取得者,輔導期限至2027年12月31日。 2.以停車場繳費機收取停車費者:輔導期限至2022年12月31日。 對於業者來說,開立統一發票的前提是必須要先辦理稅籍登記、設立行號或公司喔!有關前述的差別可以參考我們的另一篇文章:營業登記、商業登記、公司登記、稅籍登記傻傻分不清楚?電商需要做哪些登記呢?,當然,直誠都可以為您辦理到好,如果有需要都可以聯絡我們喔!停車場 開發票 自助販賣機 -

工商登記

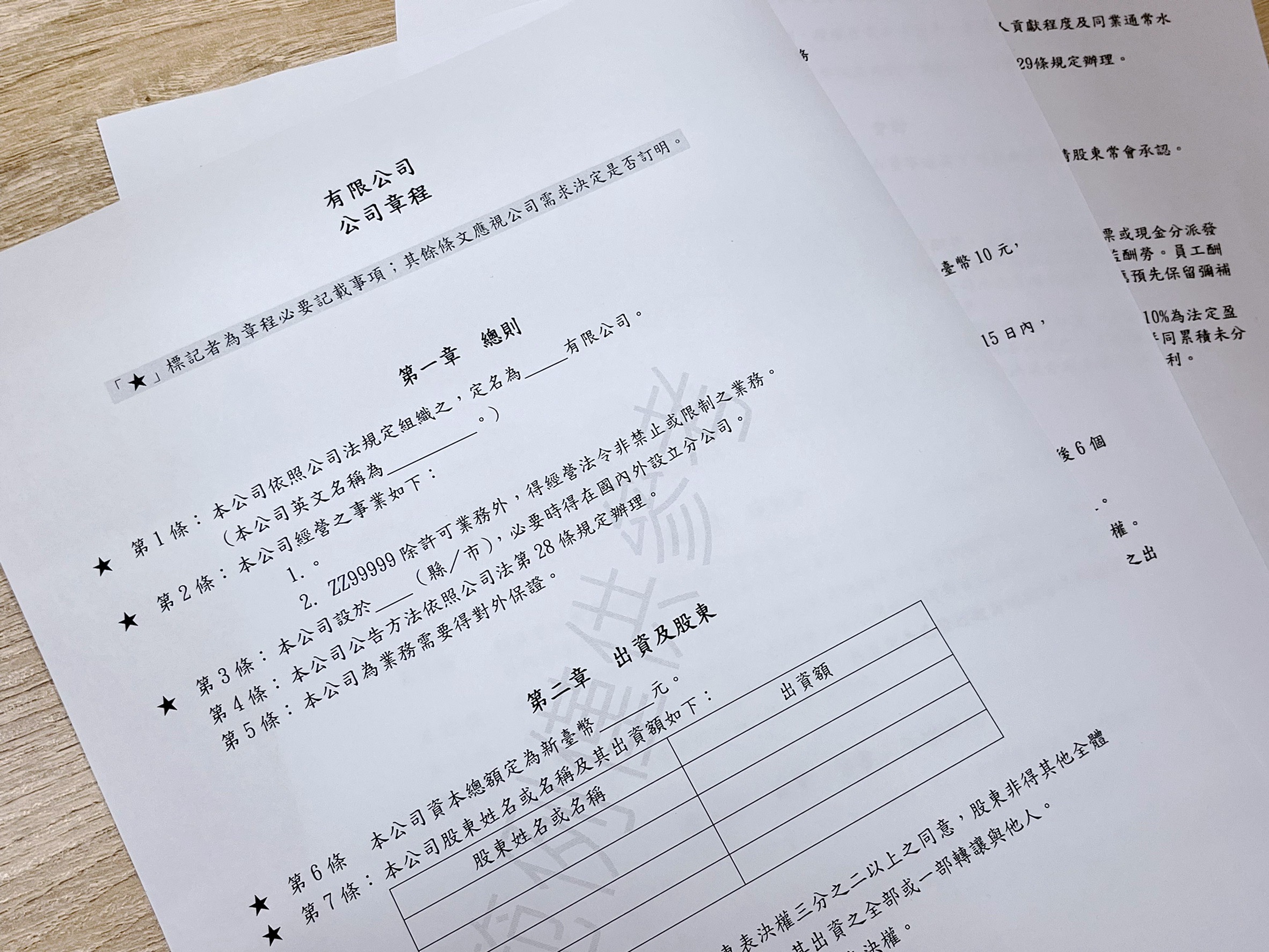

![]() 【附錄】有限公司章程_範本有限公司 公司章程 「★」標記者為章程必要記載事項;其餘條文應視公司需求決定是否訂明。 第一章 總則 ★ 第1條: 本公司依照公司法規定組織之,定名為________有限公司。 (本公司英文名稱為____________。) ★ 第2條: 本公司經營之事業如下: 1.。 2. ZZ99999除許可業務外,得經營法令非禁止或限制之業務。 ★ 第3條: 本公司設於_____(縣/市),必要時得在國內外設立分公司。 第4條: 本公司公告方法依照公司法第28條規定辦理。 第5條: 本公司為業務需要得對外保證。 第二章 出資及股東 ★ 第6條 本公司資本總額定為新臺幣_______元。 ★ 第7條: 本公司股東姓名或名稱及其出資額如下: 股東姓名或名稱 出資額 第8條: 本公司董事非得其他全體股東表決權三分之二以上之同意,股東非得其他全體股東表決權過半數之同意,不得以其出資之全部或一部轉讓與他人。 第9條: 本公司每一股東不問出資多寡,均有一表決權。 (或 本公司每一股東按出資額每___元分配1表決權) 第三章 董事 ★ 第10條: 本公司置董事___人,執行業務並代表公司。 (或 本公司置董事____人、並置董事長1人對外代表公司,董事長應經董事過半數之同意互選之。) 第四章 經理人 第11條: 本公司得設經理人,其委任、解任及報酬依照公司法第29條規定辦理。 第五章 會計 方案A:1年1次盈餘分派或虧損撥補之公司適用 第12條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 方案B:1年2次盈餘分派或虧損撥補之公司適用: 第12條: 本公司盈餘分派或虧損撥補,於每半會計年度終了後為之。 第13條: 本公司前半會計年度有盈餘分派或虧損撥補議案者,應於後半會計年度終了前,連同營業報告書及財務報表經董事同意。 第14條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 方案C:1年4次盈餘分派或虧損撥補之公司適用: 第12條: 本公司盈餘分派或虧損撥補,於每季終了後為之。 第13條: 本公司前三季有盈餘分派或虧損撥補議案者,應於次季終了前,連同營業報告書及財務報表經董事同意。 第14條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 ★ 第15條: 公司年度如有獲利,應提撥 %(或 元)為員工酬勞。但公司尚有累積虧損時,應預先保留彌補數額。 第16條: 本公司分派員工酬勞之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第17條: 公司年度總決算如有盈餘,應先提繳稅款、彌補累積虧損,次提10%為法定盈餘公積,但法定盈餘公積已達資本總額時,不在此限。其餘除派付股息外,如尚有盈餘,再由股東同意分派股東紅利。 ★ 第18條: 本公司盈餘虧損,按照各股東出資比例分派之。 第六章 附則 第19條: 本章程未訂事項,悉依公司法規定辦理。 ★ 第20條: 本章程訂立於民國___年___月___日 以上為公司登記主題網內所附股份有限公司章程之範本,詳細章程內容則須依照各公司內部討論,且不違反公司法前提下訂定。 如有訂定章程上的問題,歡迎與我們聯絡公司章程 有限公司

【附錄】有限公司章程_範本有限公司 公司章程 「★」標記者為章程必要記載事項;其餘條文應視公司需求決定是否訂明。 第一章 總則 ★ 第1條: 本公司依照公司法規定組織之,定名為________有限公司。 (本公司英文名稱為____________。) ★ 第2條: 本公司經營之事業如下: 1.。 2. ZZ99999除許可業務外,得經營法令非禁止或限制之業務。 ★ 第3條: 本公司設於_____(縣/市),必要時得在國內外設立分公司。 第4條: 本公司公告方法依照公司法第28條規定辦理。 第5條: 本公司為業務需要得對外保證。 第二章 出資及股東 ★ 第6條 本公司資本總額定為新臺幣_______元。 ★ 第7條: 本公司股東姓名或名稱及其出資額如下: 股東姓名或名稱 出資額 第8條: 本公司董事非得其他全體股東表決權三分之二以上之同意,股東非得其他全體股東表決權過半數之同意,不得以其出資之全部或一部轉讓與他人。 第9條: 本公司每一股東不問出資多寡,均有一表決權。 (或 本公司每一股東按出資額每___元分配1表決權) 第三章 董事 ★ 第10條: 本公司置董事___人,執行業務並代表公司。 (或 本公司置董事____人、並置董事長1人對外代表公司,董事長應經董事過半數之同意互選之。) 第四章 經理人 第11條: 本公司得設經理人,其委任、解任及報酬依照公司法第29條規定辦理。 第五章 會計 方案A:1年1次盈餘分派或虧損撥補之公司適用 第12條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 方案B:1年2次盈餘分派或虧損撥補之公司適用: 第12條: 本公司盈餘分派或虧損撥補,於每半會計年度終了後為之。 第13條: 本公司前半會計年度有盈餘分派或虧損撥補議案者,應於後半會計年度終了前,連同營業報告書及財務報表經董事同意。 第14條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 方案C:1年4次盈餘分派或虧損撥補之公司適用: 第12條: 本公司盈餘分派或虧損撥補,於每季終了後為之。 第13條: 本公司前三季有盈餘分派或虧損撥補議案者,應於次季終了前,連同營業報告書及財務報表經董事同意。 第14條: 本公司應於每屆會計年度終了後六個月內,由董事造具下列表冊請求各股東承認,其承認應經股東表決權過半數之同意: (一)營業報告書。(二)財務報表。(三)盈餘分派或虧損撥補之議案。 ★ 第15條: 公司年度如有獲利,應提撥 %(或 元)為員工酬勞。但公司尚有累積虧損時,應預先保留彌補數額。 第16條: 本公司分派員工酬勞之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第17條: 公司年度總決算如有盈餘,應先提繳稅款、彌補累積虧損,次提10%為法定盈餘公積,但法定盈餘公積已達資本總額時,不在此限。其餘除派付股息外,如尚有盈餘,再由股東同意分派股東紅利。 ★ 第18條: 本公司盈餘虧損,按照各股東出資比例分派之。 第六章 附則 第19條: 本章程未訂事項,悉依公司法規定辦理。 ★ 第20條: 本章程訂立於民國___年___月___日 以上為公司登記主題網內所附股份有限公司章程之範本,詳細章程內容則須依照各公司內部討論,且不違反公司法前提下訂定。 如有訂定章程上的問題,歡迎與我們聯絡公司章程 有限公司 -

工商登記

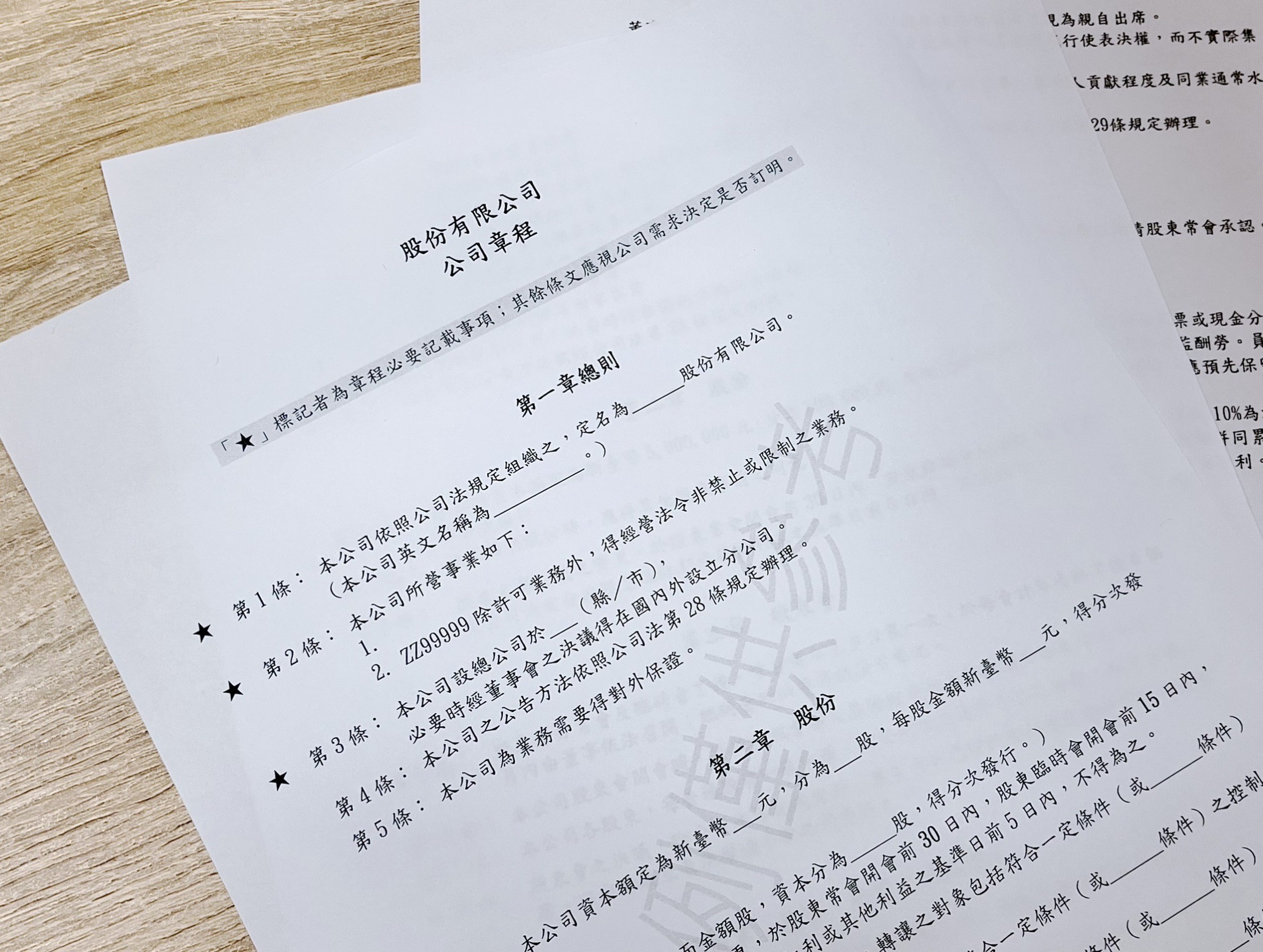

![]() 【附錄】股份有限公司章程_範本股份有限公司 公司章程 「★」標記者為章程必要記載事項;其餘條文應視公司需求決定是否訂明。 第一章總則 ★ 第1條: 本公司依照公司法規定組織之,定名為________股份有限公司。 (本公司英文名稱為_____________。) ★ 第2條: 本公司所營事業如下: 1. 2. ZZ99999除許可業務外,得經營法令非禁止或限制之業務。 ★ 第3條: 本公司設總公司於 (縣/市), 必要時經董事會之決議得在國內外設立分公司。 第4條: 本公司之公告方法依照公司法第28條規定辦理。 第5條: 本公司為業務需要得對外保證。 第二章 股份 ★ 第6條: 本公司資本額定為新臺幣 元,分為 股,每股金額新臺幣 元,得分次發行。 (或 本公司採無票面金額股,資本分為_____股,得分次發行。) 第7條: 股東名簿記載之變更,於股東常會開會前30日內,股東臨時會開會前15日內,或公司決定分派股息及紅利或其他利益之基準日前5日內,不得為之。 第8條: 本公司依公司法收買之庫藏股,轉讓之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司員工認股權憑證發給對象,包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司發行新股時,承購股份之員工包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司發行限制員工權利新股之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第三章 股東會 第9條: 股東會分常會及臨時會2種。常會每年至少召集一次,於每會計年度終了後6個月內由董事會依法召開;臨時會於必要時依法召集之。 第10條: 本公司股東會開會時,得以視訊會議或其他經中央主管機關公告之方式為之。 第11條: 本公司各股東,每普通股有一表決權。但公司依法持有自己之股份,無表決權。 第12條: 股東會之決議,除公司法另有規定外,應有代表已發行股份總數過半數股東之出席,以出席股東表決權過半數之同意行之。 第13條: 本公司僅為政府或法人股東一人所組織時,股東會職權由董事會行使,不適用本章程有關股東會之規定。 第四章 董事及監察人 方案A:公司設董事3人以上 ★ 第14條: 本公司設董事___人,監察人___人,任期三年,由股東會就有行為能力之人選任,得連選連任。 第15條: 董事會由董事組織之,由三分之二以上董事之出席,及出席董事過半數之同意互選董事長1人及副董事長1人,董事長對外代表公司。 董事開會時,董事得由其他董事代理出席。 方案B:公司設董事1人,不設董事會 第14條: 本公司不設董事會。 ★ 第15條: 本公司設董事1人,監察人___人,任期三年,由股東會就有行為能力之人選任,連選得連任,並以其為董事長,董事會之職權並由該董事行使,不適用公司法有關董事會之規定。 方案C :公司設董事2人,不設董事會 第14條: 本公司不設董事會。 ★ 第15條: 本公司設董事2人,監察人 人,任期三年,由股東會就有行為能力之人選任,連選得連任,並準用公司法有關董事會之規定。 第16條: 於經本公司全體董事同意,董事就當次董事會議案得以書面方式行使表決權,而不實際集會。 第17條 全體董事及監察人之報酬,如下:____。 (或 全體董事及監察人之報酬,授權董事會議依同業通常水準____支給之。) 第五章 經理人 第18條: 本公司得設經理人,其委任、解任及報酬,依照公司法第29條規定辦理。 第六章 會計 方案A:1年1次盈餘分派或虧損撥補之公司適用 第19條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 方案B:1年2次盈餘分派或虧損撥補之公司適用: 第19條: 本公司盈餘分派或虧損撥補,於每半會計年度終了後為之。 第20條: 本公司前半會計年度有盈餘分派或虧損撥補議案者,應於後半會計年度終了前,連同營業報告書及財務報表交監察人查核後,提董事會決議。 第21條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 方案C:1年4次盈餘分派或虧損撥補之公司適用: 第19條: 本公司盈餘分派或虧損撥補,於每季終了後為之。 第20條: 本公司前三季有盈餘分派或虧損撥補議案者,應於次季終了前,連同營業報告書及財務報表交監察人查核後,提董事會決議。 第21條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 第22條: 本公司股息定為年息___分,但公司無盈餘時,不得分派。 ★ 第23條: 公司年度如有獲利,應提撥___%(或___元)為員工酬勞。但公司尚有累積虧損時,應預先保留彌補數額。 第24條: 本公司分派員工酬勞之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第25條: 公司年度總決算如有盈餘,應先提繳稅款、彌補累積虧損,次提10%為法定盈餘公積,但法定盈餘公積已達實收資本額時,不在此限。其餘除派付股息外,如尚有盈餘,再由股東會決議分派股東紅利。 第26條: 本章程未訂事項,悉依公司法規定辦理。 ★ 第27條: 本章程訂立於民國___年___月___日。 以上為公司登記主題網內所附股份有限公司章程之範本,詳細章程內容則須依照各公司內部討論,且不違反公司法前提下訂定。 如有訂定章程上的問題,歡迎與我們聯絡公司章程 股份有限公司

【附錄】股份有限公司章程_範本股份有限公司 公司章程 「★」標記者為章程必要記載事項;其餘條文應視公司需求決定是否訂明。 第一章總則 ★ 第1條: 本公司依照公司法規定組織之,定名為________股份有限公司。 (本公司英文名稱為_____________。) ★ 第2條: 本公司所營事業如下: 1. 2. ZZ99999除許可業務外,得經營法令非禁止或限制之業務。 ★ 第3條: 本公司設總公司於 (縣/市), 必要時經董事會之決議得在國內外設立分公司。 第4條: 本公司之公告方法依照公司法第28條規定辦理。 第5條: 本公司為業務需要得對外保證。 第二章 股份 ★ 第6條: 本公司資本額定為新臺幣 元,分為 股,每股金額新臺幣 元,得分次發行。 (或 本公司採無票面金額股,資本分為_____股,得分次發行。) 第7條: 股東名簿記載之變更,於股東常會開會前30日內,股東臨時會開會前15日內,或公司決定分派股息及紅利或其他利益之基準日前5日內,不得為之。 第8條: 本公司依公司法收買之庫藏股,轉讓之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司員工認股權憑證發給對象,包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司發行新股時,承購股份之員工包括符合一定條件(或______條件)之控制或從屬公司員工。 本公司發行限制員工權利新股之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第三章 股東會 第9條: 股東會分常會及臨時會2種。常會每年至少召集一次,於每會計年度終了後6個月內由董事會依法召開;臨時會於必要時依法召集之。 第10條: 本公司股東會開會時,得以視訊會議或其他經中央主管機關公告之方式為之。 第11條: 本公司各股東,每普通股有一表決權。但公司依法持有自己之股份,無表決權。 第12條: 股東會之決議,除公司法另有規定外,應有代表已發行股份總數過半數股東之出席,以出席股東表決權過半數之同意行之。 第13條: 本公司僅為政府或法人股東一人所組織時,股東會職權由董事會行使,不適用本章程有關股東會之規定。 第四章 董事及監察人 方案A:公司設董事3人以上 ★ 第14條: 本公司設董事___人,監察人___人,任期三年,由股東會就有行為能力之人選任,得連選連任。 第15條: 董事會由董事組織之,由三分之二以上董事之出席,及出席董事過半數之同意互選董事長1人及副董事長1人,董事長對外代表公司。 董事開會時,董事得由其他董事代理出席。 方案B:公司設董事1人,不設董事會 第14條: 本公司不設董事會。 ★ 第15條: 本公司設董事1人,監察人___人,任期三年,由股東會就有行為能力之人選任,連選得連任,並以其為董事長,董事會之職權並由該董事行使,不適用公司法有關董事會之規定。 方案C :公司設董事2人,不設董事會 第14條: 本公司不設董事會。 ★ 第15條: 本公司設董事2人,監察人 人,任期三年,由股東會就有行為能力之人選任,連選得連任,並準用公司法有關董事會之規定。 第16條: 於經本公司全體董事同意,董事就當次董事會議案得以書面方式行使表決權,而不實際集會。 第17條 全體董事及監察人之報酬,如下:____。 (或 全體董事及監察人之報酬,授權董事會議依同業通常水準____支給之。) 第五章 經理人 第18條: 本公司得設經理人,其委任、解任及報酬,依照公司法第29條規定辦理。 第六章 會計 方案A:1年1次盈餘分派或虧損撥補之公司適用 第19條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 方案B:1年2次盈餘分派或虧損撥補之公司適用: 第19條: 本公司盈餘分派或虧損撥補,於每半會計年度終了後為之。 第20條: 本公司前半會計年度有盈餘分派或虧損撥補議案者,應於後半會計年度終了前,連同營業報告書及財務報表交監察人查核後,提董事會決議。 第21條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 方案C:1年4次盈餘分派或虧損撥補之公司適用: 第19條: 本公司盈餘分派或虧損撥補,於每季終了後為之。 第20條: 本公司前三季有盈餘分派或虧損撥補議案者,應於次季終了前,連同營業報告書及財務報表交監察人查核後,提董事會決議。 第21條: 本公司每屆會計年度終了,董事會應編造營業報告書、財務報表及盈餘分派或虧損撥補之議案,並提請股東常會承認。 第22條: 本公司股息定為年息___分,但公司無盈餘時,不得分派。 ★ 第23條: 公司年度如有獲利,應提撥___%(或___元)為員工酬勞。但公司尚有累積虧損時,應預先保留彌補數額。 第24條: 本公司分派員工酬勞之對象包括符合一定條件(或______條件)之控制或從屬公司員工。 第25條: 公司年度總決算如有盈餘,應先提繳稅款、彌補累積虧損,次提10%為法定盈餘公積,但法定盈餘公積已達實收資本額時,不在此限。其餘除派付股息外,如尚有盈餘,再由股東會決議分派股東紅利。 第26條: 本章程未訂事項,悉依公司法規定辦理。 ★ 第27條: 本章程訂立於民國___年___月___日。 以上為公司登記主題網內所附股份有限公司章程之範本,詳細章程內容則須依照各公司內部討論,且不違反公司法前提下訂定。 如有訂定章程上的問題,歡迎與我們聯絡公司章程 股份有限公司 -

工商登記

![]() 公司監察人是否可兼任公司職員?Q: 公司監察人是否可兼任公司職員? A: 依據公司法第222條所定,公司監察人不得兼任同一公司的董事、經理人或其他職員。因公司有實際需要由監察人對內行使其監察權,故有此限制。但依據經濟部59年3月2日商07888號解釋,兼任其他公司的董事及經理人,不受此限制。 由於監察人需獨立行使其監察權,維持超然立場行使其監察權,因此不得在同一公司兼任絕大多數職員職務,以防止發生弊端。為何是說絕大多數職務呢?因為公司法222條所指稱之其他職員,依據經濟部78年4月19日商字第011339號函參照,係指除公司董事、經理人外,其他為公司服勞務之人,而該項勞務須為監察權行使所及者始屬之。於公司法第五節中述明監察人之責任,最重要的一條無非是第218條「監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告。」故由此知若職員職務相關於財務或業務執行,則無可能兼任公司監察人。因此,公司聘僱之人資、總務或顧問人員可否由股東會選任為監察人,亦按實質工作內容為判斷依據,而非以職稱判斷。故直誠建議最好直接找非公司職員又可信任之人來做監察人,以執行監察人之職權為佳。 另外,依據經濟部93年7月20日商字第09302111940號函說明,公司委任具會計師身分擔任監察人,辦理查核簽證及充任登記案件代理人時,即難以期待監察人能以超然立場行使職權,因此有違公司法第222條之意旨。除有違前述事項外,也違反會計師法,以及屬於金融監督管理委員會權責的相關法律規定。 【點我了解更多直誠的工商登記服務】公司設立 監察人 公司

公司監察人是否可兼任公司職員?Q: 公司監察人是否可兼任公司職員? A: 依據公司法第222條所定,公司監察人不得兼任同一公司的董事、經理人或其他職員。因公司有實際需要由監察人對內行使其監察權,故有此限制。但依據經濟部59年3月2日商07888號解釋,兼任其他公司的董事及經理人,不受此限制。 由於監察人需獨立行使其監察權,維持超然立場行使其監察權,因此不得在同一公司兼任絕大多數職員職務,以防止發生弊端。為何是說絕大多數職務呢?因為公司法222條所指稱之其他職員,依據經濟部78年4月19日商字第011339號函參照,係指除公司董事、經理人外,其他為公司服勞務之人,而該項勞務須為監察權行使所及者始屬之。於公司法第五節中述明監察人之責任,最重要的一條無非是第218條「監察人應監督公司業務之執行,並得隨時調查公司業務及財務狀況,查核、抄錄或複製簿冊文件,並得請求董事會或經理人提出報告。」故由此知若職員職務相關於財務或業務執行,則無可能兼任公司監察人。因此,公司聘僱之人資、總務或顧問人員可否由股東會選任為監察人,亦按實質工作內容為判斷依據,而非以職稱判斷。故直誠建議最好直接找非公司職員又可信任之人來做監察人,以執行監察人之職權為佳。 另外,依據經濟部93年7月20日商字第09302111940號函說明,公司委任具會計師身分擔任監察人,辦理查核簽證及充任登記案件代理人時,即難以期待監察人能以超然立場行使職權,因此有違公司法第222條之意旨。除有違前述事項外,也違反會計師法,以及屬於金融監督管理委員會權責的相關法律規定。 【點我了解更多直誠的工商登記服務】公司設立 監察人 公司

透過財會數據及難題整合

解決企業問題

解決企業問題

03-356-7136 / 070-1015-2220

330 桃園市桃園區經國路859號9樓之二

330 桃園市桃園區經國路859號9樓之二

© 直誠企業管理顧問股份有限公司×直誠會計師事務所 All Right Reserved.